Dev

Les grandes SSII ont finalement bien résisté en 2012

Par La rédaction, publié le 27 février 2013

Capgemini, Atos, Sopra, Bull et GFI affichent des progressions rassurantes au niveau de leur activité. Leur bilan dans l’Hexagone s’avère plus contrasté.

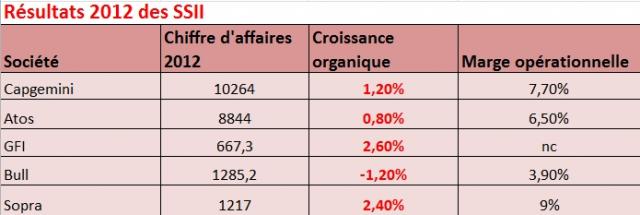

La crise ? Quelle crise, pourrait-on se demander à la lecture des résultats annuels des principales sociétés de services informatiques. Sopra voit ses ventes grimper de 2,4 % à 1,2 milliard d’euros. Fort des effets de son plan stratégique, GFI a retrouvé des couleurs après des années de disette. La SSII dirigée par Vincent Rouaix enregistre une hausse organique de 2,6 % de son chiffre d’affaires.

Capgemini dépasse la barre des 10 milliards d’euros et affiche une progression de 1,2 % de son chiffre d’affaires à périmètre et taux de change constants. Atos, toujours absorbé par des plans d’économie successifs, affiche une modeste hausse de 0,8 % des ventes de prestations. Quant à Bull, même si son activité globale décroit de 1,2 %, sa division intégration de systèmes publie des ventes en hausse de 2,3 %.

Pourtant la crise est bien là. L’année 2012 a été marquée par une légère récession pour l’industrie du logiciel et des services informatiques en France, soit une baisse de l’ordre de 1,3 % des dépenses externes des entreprises en prestations informatiques, selon le cabinet d’études de marché Pierre Audoin Consultants (PAC).

Arnold Aumasson, vice-président de PAC France, constate ainsi un contexte « particulièrement tendu sur le renouvellement des prestations existantes soumis à de fortes pressions tarifaires et peu soutenu par le lancement de nouveaux programmes ». Ces deux facteurs conjugués conduisent à un volume d’affaires en chute d’un peu plus de 460 millions d’euros (pour un marché de 37 milliards).

Si les grandes sociétés de service s’en sont honorablement sorties, c’est donc en gagnant des parts de marché. Notamment auprès de leurs clients stratégiques. La SSII Sopra a ainsi conforté ses positions (+6,8 % en 2012) au sein de ses 30 grands clients qui représentent désormais 51 % de son chiffre d’affaires.

Le dernier trimestre, en particulier, a occasionné la signature d’un grand nombre de gros contrats, notamment le développement du nouveau système pour l’information des voyageurs en gare de SNCF ou l’installation d’un progiciel pour la tenue de compte chez BNP Paribas. Même discours chez GFI, qui évoque des positions renforcées au sein du top 10 de ses grands clients, qui représentent désormais près de 300 millions d’euros, soit 45 % du chiffre d’affaires du groupe.

De son côté, Atos a multiplié les signatures de grands contrats. « C’est la première fois dans notre histoire que nous dépassons le chiffre de dix milliards d’euros de prise de commande, s’est réjoui Thierry Breton, le président de la SSII. Il ne s’est pas passé un mois sans que nous annoncions un grand contrat. » Parmi eux, la signature d’un accord de dix ans avec EDF Energy, au Royaume-Uni, un contrat d’externalisation avec la première banque allemande ou encore un projet d’intégration de système avec Orange.

Bull est également à créditer d’un carnet de commande en nette progression (+7,7%). La SSII a enregistré 100 millions d’euros de contrats supplémentaires par rapport à 2011 « avec une grande proportion de contrats pluriannuels », a précisé John Selman, le directeur financier.

Autre facteur qui explique la bonne résistance d’Atos et de Capgemini : leur performance à l’international. Tous deux affichent une nette progression de leur activité en Amérique du Nord, région à laquelle il faut ajouter le Royaume-Uni pour Atos.

Les ventes d’Atos, dont les activités d’intégration de système et d’infogérance sont en souffrance, ont également reculé de 2 % en France, à 980 millions d’euros. Ce sont donc surtout Sopra (+3,7 % en organique sur les activités conseil-intégration de systèmes-tierce maintenance applicative) et GFI (+3,5 %) qui affichent les meilleures performances dans l’Hexagone.

2013 bis repetita ? De l’avis général, l’année à venir s’annonce du même acabit que la précédente. Les dernières prévisions de croissance du PIB – de 0,1 % selon la Commission européenne – ne laissent pas augurer une embellie. « L’année 2013 se présente mieux d’un point de vue de la demande, mais les entreprises restent contraintes par des capacités budgétaires limitées », analyse Arnold Aumasson.

Le cabinet prévoit ainsi une stabilisation de la dépense en logiciels et services pour 2013 (+0,2 %) avec un léger redémarrage sur le second semestre. Les grands dirigeants de SSII ont, en tout cas, fait preuve d’une grande prudence dans l’établissement de leurs perspectives 2013, avec des prévisions de croissance souvent comparables à celles de 2012.