@Work

Ventes PC Q1 2026 : une croissance en trompe-l’œil… avant l’effondrement ?

Par Laurent Delattre, publié le 17 avril 2026

Comme annoncé en janvier, le marché mondial du PC entre dans une année 2026 à très haut risque. Pourtant, Gartner, IDC et Omdia publient des chiffres étonnamment positifs avec une croissance au premier trimestre 2026 de l’ordre de 3%. Tous s’accordent sur un même diagnostic : la croissance est « artificiellement gonflée » par le stockage préventif des constructeurs et des distributeurs avant l’envolée des prix mémoire attendue. Apple flambe avec le MacBook Neo, Asus double Acer au classement mondial, HP décroche, Lenovo consolide. Et « memflation » devient le mot de l’année.

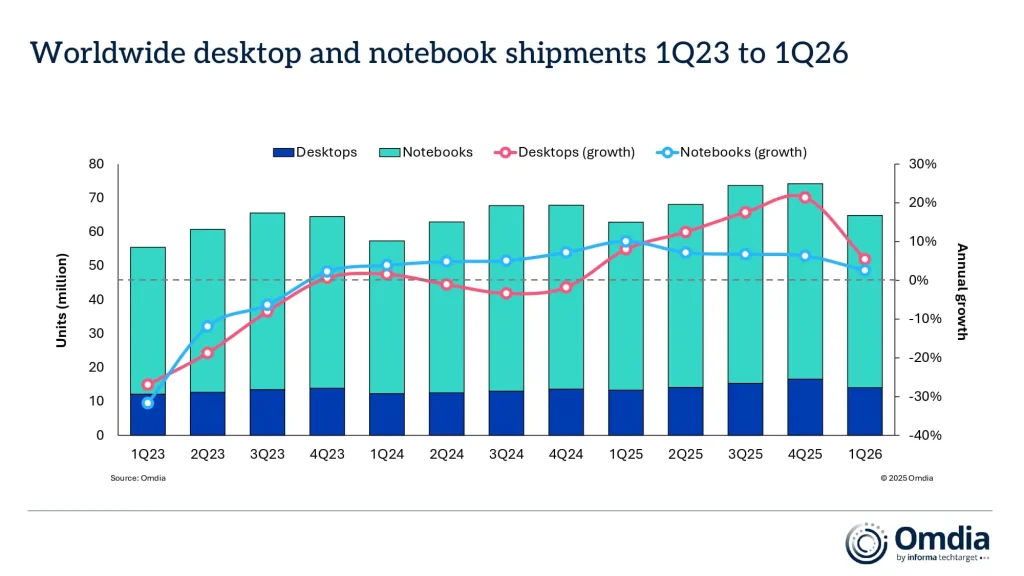

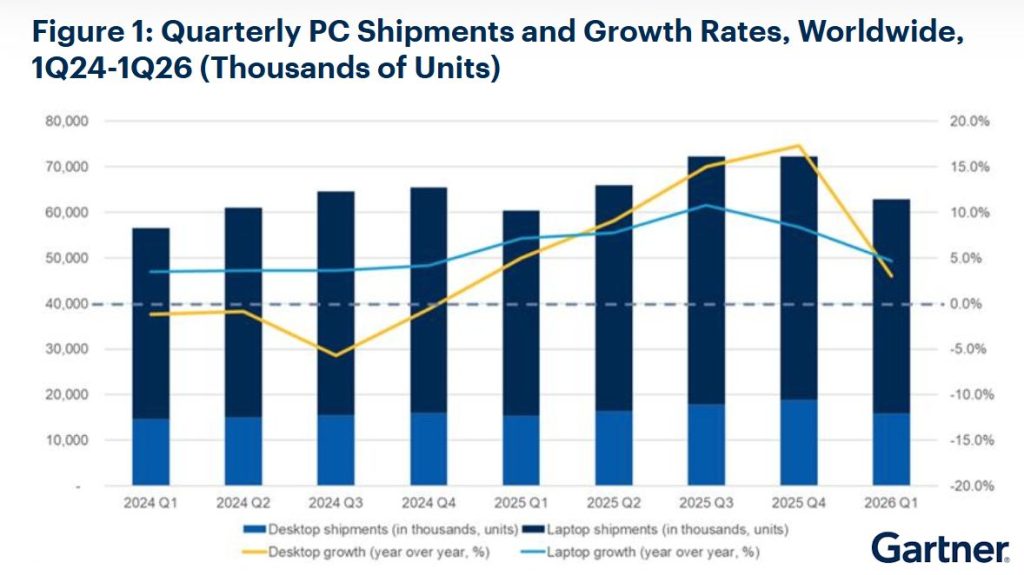

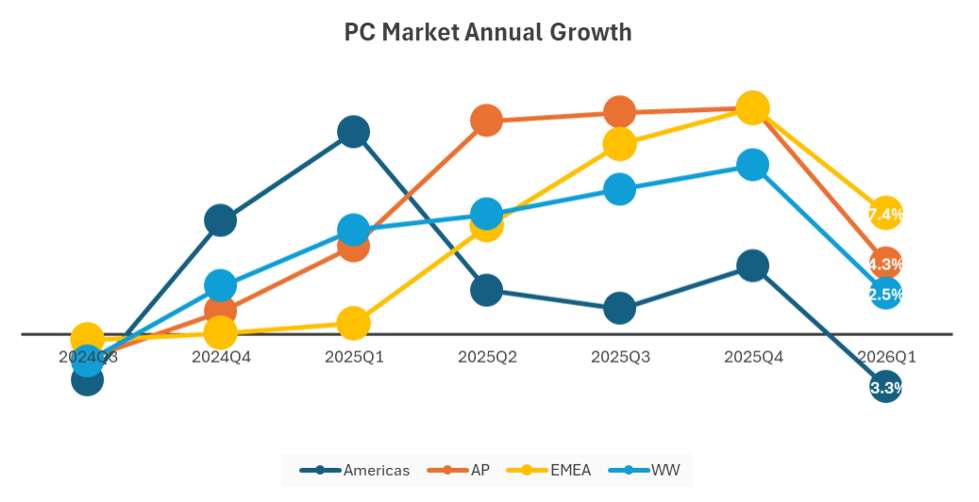

Les trois grands cabinets d’analystes ont livré leurs estimations préliminaires des ventes de PC au premier trimestre 2026. Gartner annonce 62,8 millions d’unités livrées dans le monde, soit une hausse de 4 % sur un an. Omdia comptabilise 64,8 millions d’unités (+3,2 %) tandis qu’IDC table sur 65,6 millions d’unités (+2,5 %). Trois périmètres différents, trois méthodologies différentes, mais au final des chiffres similaires et une convergence frappante sur l’analyse globale.

Car au-delà du vert affiché, l’analyse du marché se révèle beaucoup moins réjouissante. Les constructeurs et leurs distributeurs ont massivement anticipé leurs approvisionnements pour sécuriser leurs stocks et protéger leurs marges avant la flambée des composants qui se profile au deuxième trimestre. La croissance observée en ce début d’année ne reflète donc pas la demande mais bien une logique industrielle défensive.

« La croissance des livraisons PC au premier trimestre 2026 a été artificiellement gonflée », résume sans détour Rishi Padhi, Research Principal chez Gartner. « Elle n’est pas liée à une demande réelle, mais à la hausse des niveaux de stocks en anticipation des hausses de prix attendues au Q2, portées par une inflation rapide des prix mémoire – la « memflation » – et des composants DRAM et NAND flash. Ce phénomène est particulièrement visible sur les produits à faible marge. »

« Avec la pression des chaînes d’approvisionnement qui continue de monter, la croissance modeste du premier trimestre devrait marquer le point culminant de l’année », explique de son côté Ben Yeh, analyste principal chez Omdia. « Les coûts de mémoire et de stockage devraient augmenter encore et de façon plus forte que ce que l’on supposait ».

« Comme nous l’avions anticipé, 2026 sera une année de recomposition des parts de marché », constate Jean Philippe Bouchard, vice-président de la recherche chez IDC Worldwide Mobile Device Trackers. « La robustesse de la supply chain de chaque constructeur PC et sa capacité à accéder aux composants critiques – au premier rang desquels la mémoire – vont être mises à rude épreuve. Pour IDC, la demande sera captée par les constructeurs qui auront le mieux sécurisé leurs approvisionnements en mémoire et qui disposent d’un portefeuille produits capable d’adresser tous les segments tarifaires du marché. »

Une croissance dopée par la « memflation »

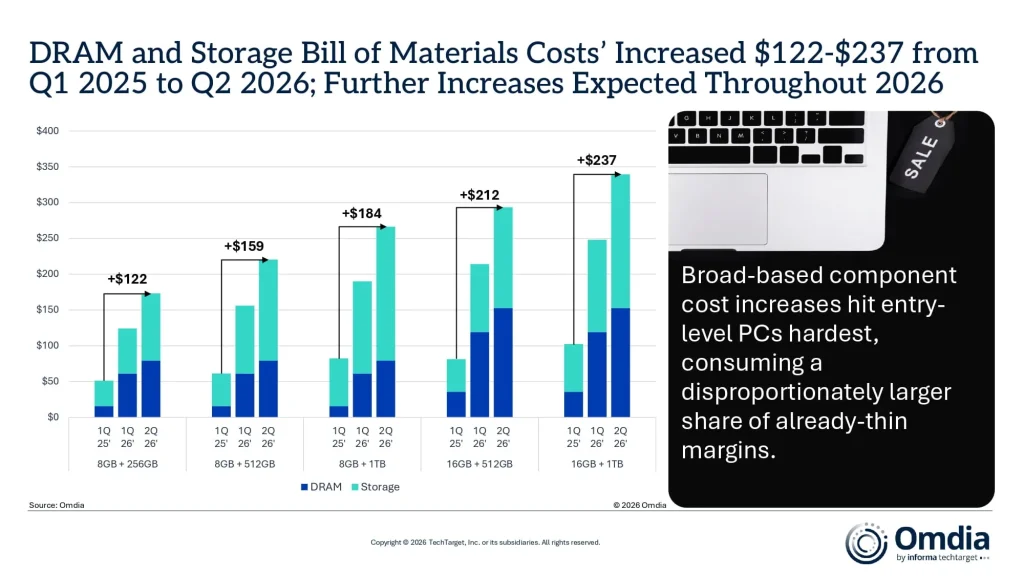

« Les coûts de mémoire et de stockage devraient augmenter encore et de façon plus forte que ce que l’on supposait » alerte Ben Yeh. Selon Omdia, les coûts mémoire et stockage ont respectivement quintuplé et triplé depuis le début 2025, conséquence directe du détournement des capacités de production vers la mémoire HBM indispensable aux accélérateurs d’IA des datacenters. Les processeurs ne sont pas épargnés : Intel et AMD ont d’ores et déjà prévenu leurs partenaires de hausses tarifaires de 10 à 25 % dès le Q2. Autrement dit, l’ensemble des composants d’un PC est désormais en régime inflationniste, du CPU à la barrette de RAM en passant par le SSD.

« Avec des coûts appelés à monter sur toute la nomenclature, les constructeurs ont tout intérêt à protéger leurs livraisons, leur chiffre d’affaires et leur marge brute en tirant les commandes vers l’avant », explique Ben Yeh, Principal Analyst chez Omdia. « Les constructions de datacenters IA siphonnent l’approvisionnement mémoire et stockage au détriment du segment grand public. »

Cette dynamique est d’autant plus trompeuse que la base de comparaison du premier trimestre 2025 était elle-même artificiellement haute, gonflée à l’époque par le « front-loading » massif des importateurs américains avant l’entrée en vigueur des tarifs douaniers de la nouvelle administration Trump. Autrement dit, une croissance artificielle se compare aujourd’hui à une autre croissance artificielle. De quoi relativiser sérieusement les +3% à +4% affichés. Et de quoi annoncer déjà une douloureuse décroissance au prochain trimestre.

Dernier élément d’inconfort, et non des moindres, IDC ajoute à l’équation un paramètre géopolitique de plus en plus pesant. Le conflit au Moyen-Orient perturbe les corridors maritimes reliant l’Asie à l’EMEA et renchérit mécaniquement le fret aérien devenu alternative coûteuse. « Ces surcoûts descendent toute la chaîne de valeur et finissent par se répercuter lourdement sur le prix payé par l’utilisateur final », souligne Isaac Ngatia, Senior Research Analyst chez IDC. Une volatilité supplémentaire dans un marché déjà sous haute tension.

Le point haut de l’année est peut-être déjà derrière nous

Pas étonnant, dès lors, de voir tous ces analystes anticiper un repli progressif des livraisons au fil de 2026 à mesure que les prix des systèmes grimperont. Les signaux régionaux ne sont guère plus encourageants : en Amérique du Nord, les distributeurs ont déjà absorbé tout ce qu’ils pouvaient en amont de la hausse des prix finaux, ce qui nous promet un Q2 atone. Au Japon, le marché recule déjà nettement, plombé par une base de comparaison 1Q25 très élevée et par des tensions particulièrement aiguës sur le segment éducation.

Et ce segment éducation, galvanisé en 2025 par des politiques publiques volontaristes, pourrait même devenir l’un des principaux moteurs de contraction une fois l’élan politique retombé. Décidément, tous les indicateurs virent au rouge.

Heureusement, deux vents porteurs maintiennent l’activité à flot. D’abord, la poursuite du cycle de renouvellement post-Windows 10, qui continue d’alimenter les budgets de rafraîchissement des parcs professionnels. Ensuite, un calendrier de lancements printaniers exceptionnellement dense côté OEM Windows comme chez Apple. Le lancement du “Macbook Neo” devrait en effet contribuer à donner un coup de fouet au marché. Mais ces moteurs seront-ils suffisants pour compenser les vents contraires de la memflation et du fret ? Les analystes en doutent ouvertement.

Lenovo creuse l’écart, Apple s’envole, HP décroche, Asus double Acer

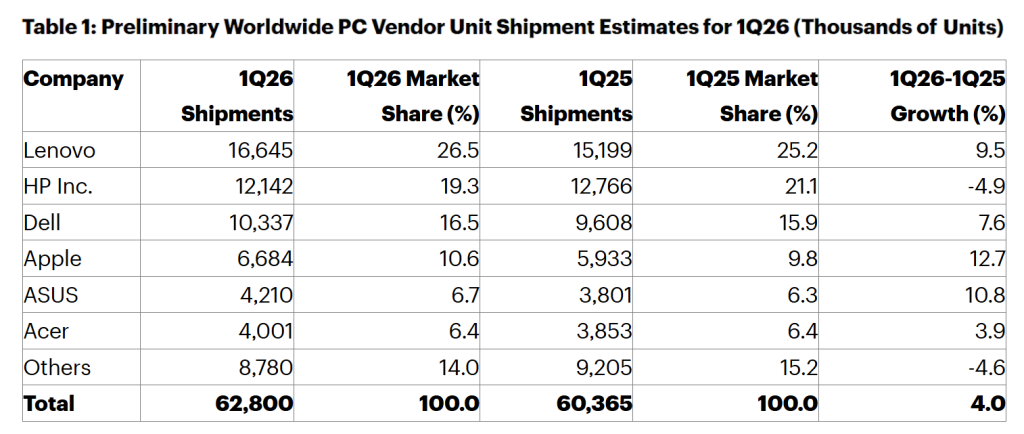

Côté classement, le podium mondial est inchangé mais les écarts se creusent. Lenovo consolide sa domination avec 16,5 à 16,6 millions d’unités livrées selon les cabinets, soit plus de 25 % de part de marché mondiale et une croissance proche de 9 % sur un an. Le chinois capitalise à plein sur sa supply chain intégrée et sur son accès privilégié aux composants critiques, un atout stratégique déterminant dans une période de pénurie.

HP est, sans conteste, la grande déception du trimestre. Le Californien voit ses volumes reculer de 4,9 %, à 12,1 millions d’unités, plombé par des performances faibles en Europe et aux États-Unis. Sa part de marché s’érode d’environ 1,5 point selon Gartner et Omdia. Dans un contexte où l’accès à la mémoire devient le principal facteur de compétitivité, HP apparaît comme le membre du top 3 le moins bien armé pour encaisser la tempête à venir.

Dell, en revanche, confirme la dynamique amorcée au Q4 2025 avec une croissance de 7,7 à 7,8 % selon les cabinets et 10,3 millions d’unités livrées. Le texan tire profit à plein de son positionnement B2B robuste et du renouvellement Windows 10 qui se poursuit dans les grands comptes. Et le retour de sa marque XPS y est aussi pour beaucoup. Le changement de noms de ses gammes avait plutôt handicapé ses ventes l’an dernier.

Apple signe la plus forte progression parmi les majors : +12,7 % selon Gartner, +9,1 % selon IDC, +5,4 % selon Omdia. Cette belle performance est largement portée par le succès du MacBook Neo, qui séduit à la fois les primo-accédants à la plateforme Mac et le marché de l’éducation. Apple réussit ainsi une prouesse stratégique : positionner une machine hautement performante à un prix compétitif au moment précis où ses concurrents Windows subissent de plein fouet la hausse des composants. Un positionnement redoutable, qui permet à la firme de Cupertino de porter sa part de marché à plus de 10 % selon Gartner et Omdia, un seuil psychologique rarement atteint dans l’histoire récente du marché PC. Mais une inquiétude commence à poindre : le succès de la machine est tel qu’Apple aurait déjà dévoré son stock de puces A18.

Enfin, Asus officialise sa montée en puissance en doublant désormais clairement Acer au classement mondial. Avec une croissance de 15,1 % (Omdia) à 17,1 % (IDC), le taïwanais s’installe définitivement dans le top 5 avec 4,6 à 4,8 millions d’unités livrées et plus de 7 % de part de marché. Acer, lui, stagne autour de 4 millions d’unités et semble vraiment distancé, une tendance qui se dessinait déjà lors des derniers mois de 2025.

La catégorie « Others », qui agrège les constructeurs régionaux et les petites marques, recule quant à elle en volume comme en parts de marché : un signal clair que la pénurie accélère la consolidation du secteur au profit des acteurs les mieux dotés en capacité d’achat et en allocations prioritaires chez les fournisseurs de composants.

Un marché de transition, des marges sous pression, des arbitrages à venir

Au final, ce premier trimestre 2026 valide point par point la thèse défendue dès janvier dans nos colonnes : la belle fin d’année 2025 et ce début 2026 sont un trompe-l’œil orchestré par les logiques d’approvisionnement, non par la demande finale. Les PC vendus dans les prochains trimestres seront mécaniquement plus chers, souvent moins bien dotés en RAM et SSD, et les constructeurs privilégieront les modèles haut de gamme pour préserver leurs marges unitaires. Ce qui ne fera pas les affaires du marché Windows alors qu’Apple casse la baraque avec son très accessible Macbook Neo.

Du côté des entreprises, les DSI ont probablement tout intérêt à sécuriser dès maintenant les commandes de rafraîchissement encore en cours avant la flambée des tarifs au Q2, ou accepter de payer plus cher demain et lisser l’effort budgétaire dans le temps. Pour les ETI et les PME, la tentation du report des investissements est forte, au risque d’allonger dangereusement la durée de vie d’un parc déjà fragilisé par la transition Windows 11.

Pour les constructeurs, la question n’est plus de savoir s’il y aura une correction au Q2, mais de mesurer jusqu’où ira la contraction. Et pour Intel, qui vient tout juste de lancer sa génération Panther Lake, un marché déprimé est une très mauvaise nouvelle supplémentaire.

2026 ne sera décidément pas une année comme les autres sur le marché du PC. Et la suite s’annonce tout sauf linéaire. Rendez vous au prochain trimestre pour faire le point : Le suspense est total…

À LIRE AUSSI :

À LIRE AUSSI :