@Work

Le rebond du marché PC se poursuit au second trimestre 2025

Par Laurent Delattre, publié le 28 juillet 2025

Entre envolée des ventes professionnelles, stratégies d’évitement des droits de douane et poussée d’Apple, le marché PC 2025 poursuit sa croissance, oscillant entre résilience et prudence alors que le spectre des taxes américaines et la transition vers Windows 11 dans les entreprises redistribuent les cartes.

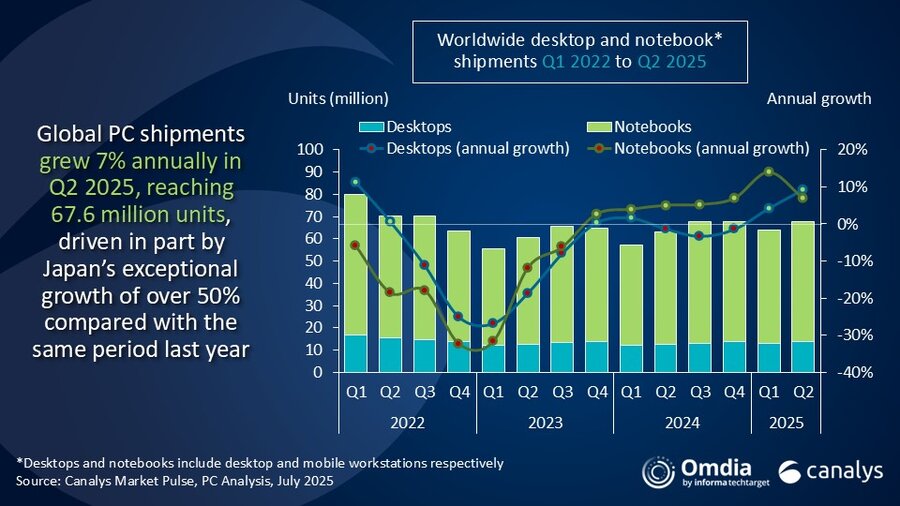

Le marché mondial du PC a confirmé son redressement au deuxième trimestre 2025, selon les trois thermomètres traditionnels qui ne marquent néanmoins pas exactement la même température : Canalys compte 67,6 millions d’unités (+7,4 % par rapport au second trimestre 2024), IDC 68,4 millions (+6,5 %) et Gartner 63,2 millions (+4,4 %). Des différences principalement liées aux méthodologies et aux appareils comptabilisés (certains ne prennent pas en compte les machines comme les workstations, les Chromebooks et les tablettes comme Surface Pro et iPad Pro).

Dit autrement, le rebond constaté au précédent trimestre reste réel et plutôt légèrement supérieur aux anticipations des analystes.

Particuliers vs Pro : deux dynamiques opposées

« La demande des entreprises a dépassé celle des particuliers, portée par les migrations vers Windows 11 et le renouvellement des PC de l’ère Covid alors que les particuliers ont plutôt cherché à retarder leurs achats », résume Rishi Padhi, analyste principal chez Gartner.

Chez Canalys, Kieren Jessop constate que « la date de fin de support de Windows 10 en octobre apporte une stabilité essentielle au marché, mais affecte différemment les segments grand public et commercial », ajoutant comme Gartner que les achats consommateurs sont repoussés à 2026.

IDC voit la même fracture : « Nous nous attendions à un refroidissement du marché américain… ce que nous observons pourrait traduire un ralentissement de la demande face à l’échéance des frais de douanes américains », avertit Jean‑Philippe Bouchard. La fin du support de Windows 10 le 14 octobre 2025 agit donc comme un aiguillon, surtout côté B2B.

L’épée de Damoclès des « tarifs US »

Pour Gartner, cette transition des parcs PC vers Windows 11 n’est qu’un des deux moteurs de la croissance constatée, l’autre étant une savante gestion des stocks face aux « tarifs » douaniers américains et aux incertitudes engendrées par la politique de Donald Trump. « Les politiques tarifaires en évolution de l’administration Trump continuent de remodeler les chaînes d’approvisionnement mondiales des PC tout en créant une incertitude significative sur la reprise du marché », explique ainsi Ben Yeh, Analyste Principal chez Canalys. Il ajoute : « Ce qui a commencé comme un simple évitement de la Chine a évolué vers un labyrinthe réglementaire complexe. La question clé est de savoir si les PC fabriqués au Vietnam en utilisant des composants chinois ou par l’intermédiaire d’opérations contrôlées par la Chine seront classés comme transbordements et feront face au tarif de 40 %. Avec des critères d’application encore non définis, les acteurs du marché font face à la réalité que la diversification de la chaîne d’approvisionnement seule pourrait ne pas fournir la stabilité des coûts qu’ils recherchaient initialement. »

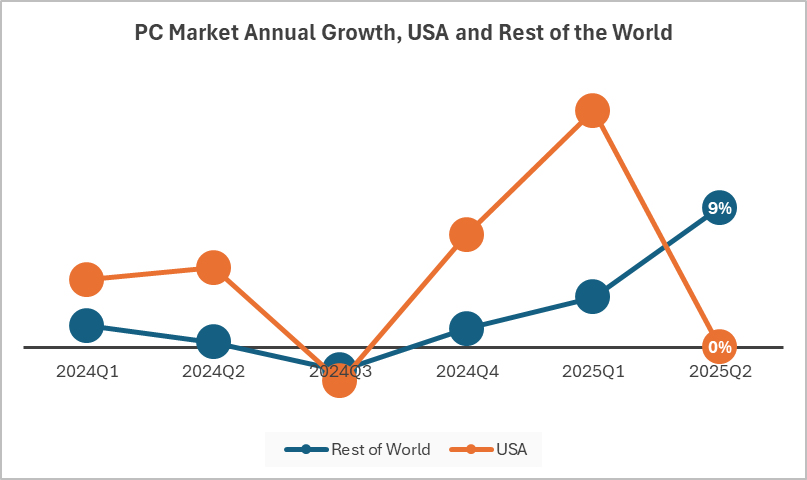

Dès le premier trimestre, Canalys prévenait que les hausses de tarifs à venir menaçaient l’élan post‑Windows 10. IDC observe ainsi déjà le coup de frein aux États‑Unis : selon l’analyste la croissance a été nulle aux USA au second trimestre, le reste du monde affichant une croissance de +9 %.

Pas d’évolution du podium mais Apple en forme

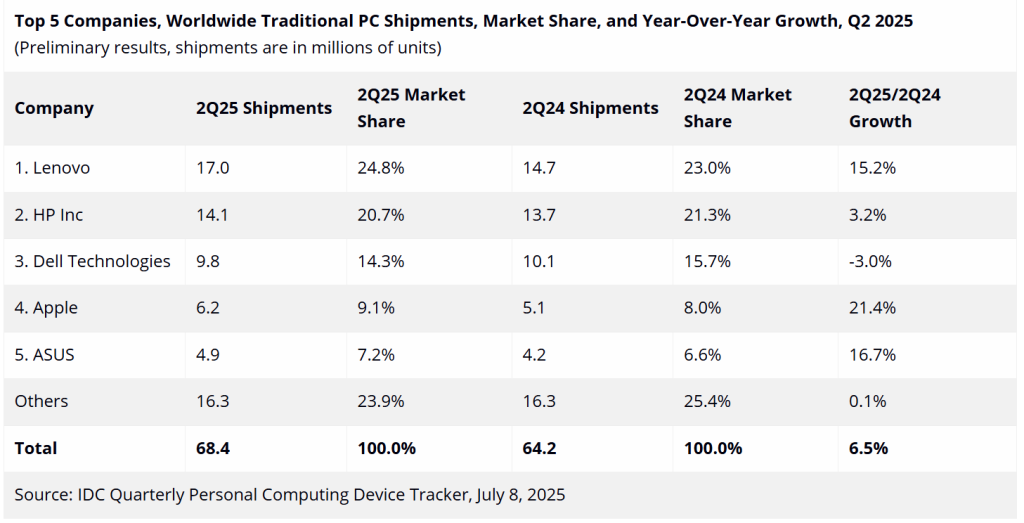

Du côté des constructeurs, les classements n’évoluent pas. Lenovo reste en tête autour de 17 millions d’unités avec une part de marché d’environ 25% suivi par HP avec 14 millions (21% de parts de marché) et Dell avec un peu moins de 10 millions de PC écoulés (15 %).

Avec plus de 6 millions de Mac vendus, Apple progresse fortement ce trimestre (+21% de croissance selon Canalys et IDC) et s’octroie 9% de parts de marché. Enfin, Asus semble avoir ce trimestre significativement pris les devants sur Acer avec plus de 5 millions de machines écoulées et une part de marché de 7% environ.

Perspectives pour le reste de l’année 2025

Pour le reste de l’année, une certaine morosité semble l’emporter dans les prédictions. Gartner anticipe seulement une croissance +2,4 % sur l’ensemble de 2025, avec un « plateau » au second semestre quand les stocks seront écoulés. Tout en soulignant l’incertitude liée aux tarifs, IDC relève sa prévision globale à 274 millions de PC en 2025 (+4,1 %), ce qui signifie là aussi que l’analyste anticipe un certain tassement des ventes sur la seconde partie de l’année.

Pour Canalys, « malgré l’incertitude mondiale, la date limite de fin de support de Windows 10 en octobre procure une stabilité essentielle au marché, mais affecte différemment les segments particuliers et entreprises ». L’analyste estime que le vrai rebond grand public n’arrivera qu’en 2026, lorsque les machines Covid atteindront leur fin de vie.

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :