Cloud

102,6 milliards $ en un trimestre : le cloud s’emballe (et l’IA y est pour beaucoup)

Par Laurent Delattre, publié le 07 janvier 2026

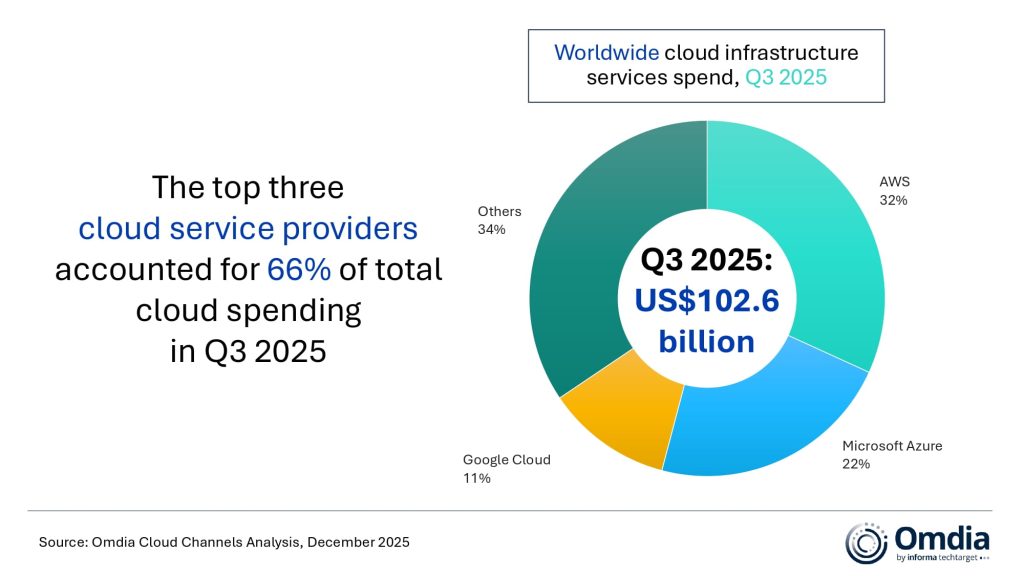

Plus de 100 milliards de dollars ! En un seul trimestre (T3 2025), la dépense mondiale en services d’infrastructure cloud a atteint un nouveau niveau record, en hausse de 25% sur un an. Selon l’étude d’Omdia, cette dynamique traduit un mouvement structurel profond : l’IA générative ne se contente plus d’être testée, elle entre massivement en production, avec des exigences de fiabilité, de coûts et de conformité qui rebattent les cartes des choix de plateformes.

Après une phase de rationalisation en 2023 et 2024, marquée par la chasse aux coûts et l’optimisation des usages, le marché du cloud computing a clairement de nouveau changé de tempo. La demande est repartie sur un cycle de croissance très soutenu, tiré moins par la simple migration d’applications que par la montée en puissance de nouveaux workloads IA, plus intensifs en calcul et en données. Dans ce contexte, l’infrastructure cloud redevient un sujet de capacité, de performance et de gouvernance, au moment même où l’IA générative impose de nouveaux standards d’industrialisation.

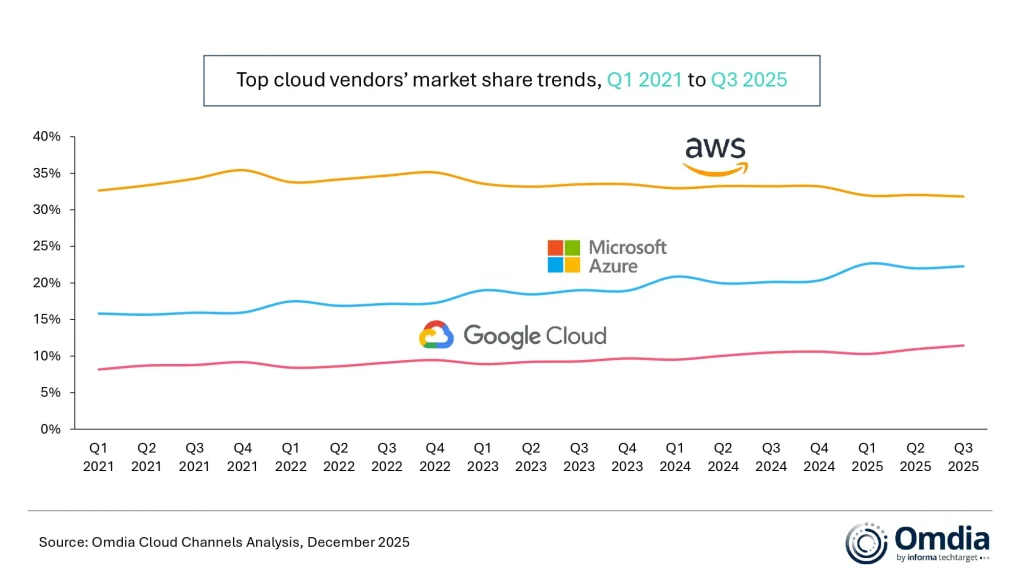

C’est ce que révèle la dernière étude d’Omdia (ex Canalys) sur les dépenses mondiales d’infrastructures Cloud au troisième trimestre 2025. Et l’analyste insiste sur la stabilité de cette dynamique. Avec une croissance de 25%, ce T3 2025 est le cinquième trimestre consécutif où la croissance du marché reste au-dessus de 20%. De quoi y voir les signes d’un mouvement structurel, porté par l’industrialisation de cas d’usage IA gourmands en calcul et en données.

Une concentration toujours plus marquée autour de trois acteurs

Sans surprise, le podium ne bouge pas : AWS, Microsoft Azure et Google Cloud conservent leurs rangs et totalisent 66% des dépenses mondiales en infrastructure cloud, avec une croissance combinée de 29% sur un an.

Dans le détail, AWS reste leader avec 32% de part de marché et 20% de croissance sur un an, sa meilleure performance depuis 2022 selon Omdia.

Microsoft Azure suit avec 22% de part de marché et une croissance annuelle de 40%.

Google Cloud, troisième, atteint 11% de part de marché et 36% de croissance.

Ces rythmes ne racontent pas seulement une bataille commerciale : ils reflètent la façon dont les entreprises achètent désormais du cloud pour l’IA. L’enjeu se déplace de la performance “pure” des modèles vers la capacité des plateformes à faire tourner, gouverner et sécuriser des déploiements réels à grande échelle.

De la “meilleure IA” à la “meilleure plateforme”

Pour autant, la bataille des Clouds s’est déplacée. Car pour leurs clients, l’enjeu n’est plus seulement de trouver le modèle d’IA le plus performant, mais de choisir la plateforme capable de l’opérer : prise en charge du multi-modèle, intégration de modèles propriétaires et tiers, industrialisation des chaînes de déploiement, et exploitation opérationnelle d’agents IA. Pour y répondre, les hyperscalers mettent en avant des environnements managés conçus pour orchestrer ces choix tels que Amazon Bedrock, Azure AI Foundry et Vertex AI (et son Model Garden).

La question n’est plus seulement « quel modèle », mais « quel cadre » permet de multiplier les cas d’usage sans multiplier les risques. « La collaboration à travers l’écosystème reste essentielle », explique Rachel Brindley, directrice principale chez Omdia. « Le support multi-modèles est de plus en plus perçu comme une exigence de production plutôt qu’une fonctionnalité, les entreprises recherchant la résilience, le contrôle des coûts et la flexibilité de déploiement à travers les workloads d’IA générative. »

Trois obsessions reviennent systématiquement dans les arbitrages : résilience (éviter le verrouillage et les impasses technologiques), maîtrise des coûts (optimiser selon les workloads et les prix des services), flexibilité (choisir le bon modèle pour le bon usage, au bon moment).

Les agents IA, nouveau test de maturité… et nouveau point de friction

Autre évolution majeure du marché : l’arrivée des agents IA, ces systèmes capables d’enchaîner des tâches, d’appeler des outils et de s’intégrer à des processus métiers. Certes, 2025 a largement montré que le passage à la réalité est plus complexe que ne le laisse penser le marketing des leaders du marché.

Alors, les hyperscalers intensifient leur investissement dans les capacités de construction, d’exécution et d’orchestration des agents IA. « De nombreuses entreprises manquent encore de blocs de construction standardisés capables de soutenir la continuité des activités, l’expérience client et la conformité en même temps, ce qui ralentit le déploiement réel des agents IA », déchiffre Yi Zhang, analyste principal chez Omdia. « C’est là que les hyperscalers interviennent de plus en plus, utilisant des approches de plateformisation pour faciliter la création et l’exécution d’agents dans des environnements de production par les entreprises. »

Les récentes annonces d’AWS AgentCore, Gemini Enterprise et Microsoft Agent 365 vont dans ce sens et visent à standardiser le build, le run et l’orchestration des agents IA dans un environnement Cloud de production répondant aux défis des entreprises et permettant aux DSI d’encadrer plus aisément l’automatisation avec le niveau attendu de contrôle, de traçabilité et de gouvernance.

Capacité et carnets de commandes

Autre indicateur intéressant, les carnets de commandes (“backlog”) continuent de progresser chez les principaux fournisseurs, signe d’une demande robuste. Typiquement, AWS déclare un backlog total de 200 milliards de dollars à fin T3 2025. Google Cloud indique 157,7 milliards de dollars au 30 septembre 2025, en forte hausse par rapport à 108,2 milliards au trimestre précédent.

Ces montants rappellent une réalité parfois sous-estimée dans les programmes de transformation : le cloud, même « à la demande », reste contraint par des capacités physiques (compute, énergie, datacenters, GPU). A titre d’exemple, Omdia rappelle le récent assouplissement des contraintes d’approvisionnement en calcul chez AWS.

Une façon aussi de rappeler aux DSI l’intérêt des approches hybrides, du capacity planning plus fin sur les workloads IA, et d’une gestion contractuelle qui anticipe les pics.

Reste que si l’on combine les croissances constatées et les carnets de commandes, on ne peut que craindre qu’en 2026 les capacités de calcul, les GPU et accélérateurs tout comme les datacenters ne soient encore des ressources sous haute tension. Le cloud n’est pas infini. En France et en Europe, où les investissements dans les datacenters se multiplient aussi, cette tension renforce la nécessité d’une stratégie lucide. Face à des acteurs majoritairement américains, les organisations européennes vont devoir jongler avec beaucoup de discernement entre dépenses, performance, souveraineté et gouvernance rigoureuse de leurs données. Et ça ne sera pas aisé. Les acteurs purement européens (OVHcloud, Scaleway, Outscale, Cloud Temple…), malgré leurs efforts pour rester pertinents et compétitifs côté infrastructure matérielle, sont plutôt en retard sur les plateformes agentiques. Et les acteurs comme S3NS, qui vient d’obtenir sa qualification SecNumCloud, reste fortement dépendant des technologies américaines.

À LIRE AUSSI :

À LIRE AUSSI :