Eco

Des dépenses IT en berne en 2020

Par Laurent Delattre, publié le 24 juillet 2020

Le nouveau rapport « Tech Forecast » du Forrester tente d’évaluer l’impact du COVID-19 sur les dépenses technologiques en France, Allemagne et Royaume-Uni pour les deux prochaines années. Et il n’est pas aussi pessimiste qu’on pourrait le croire.

Bien sûr, la crise économique engendrée par la crise sanitaire aura un impact sur les dépenses technologiques dans l’Union Européenne.

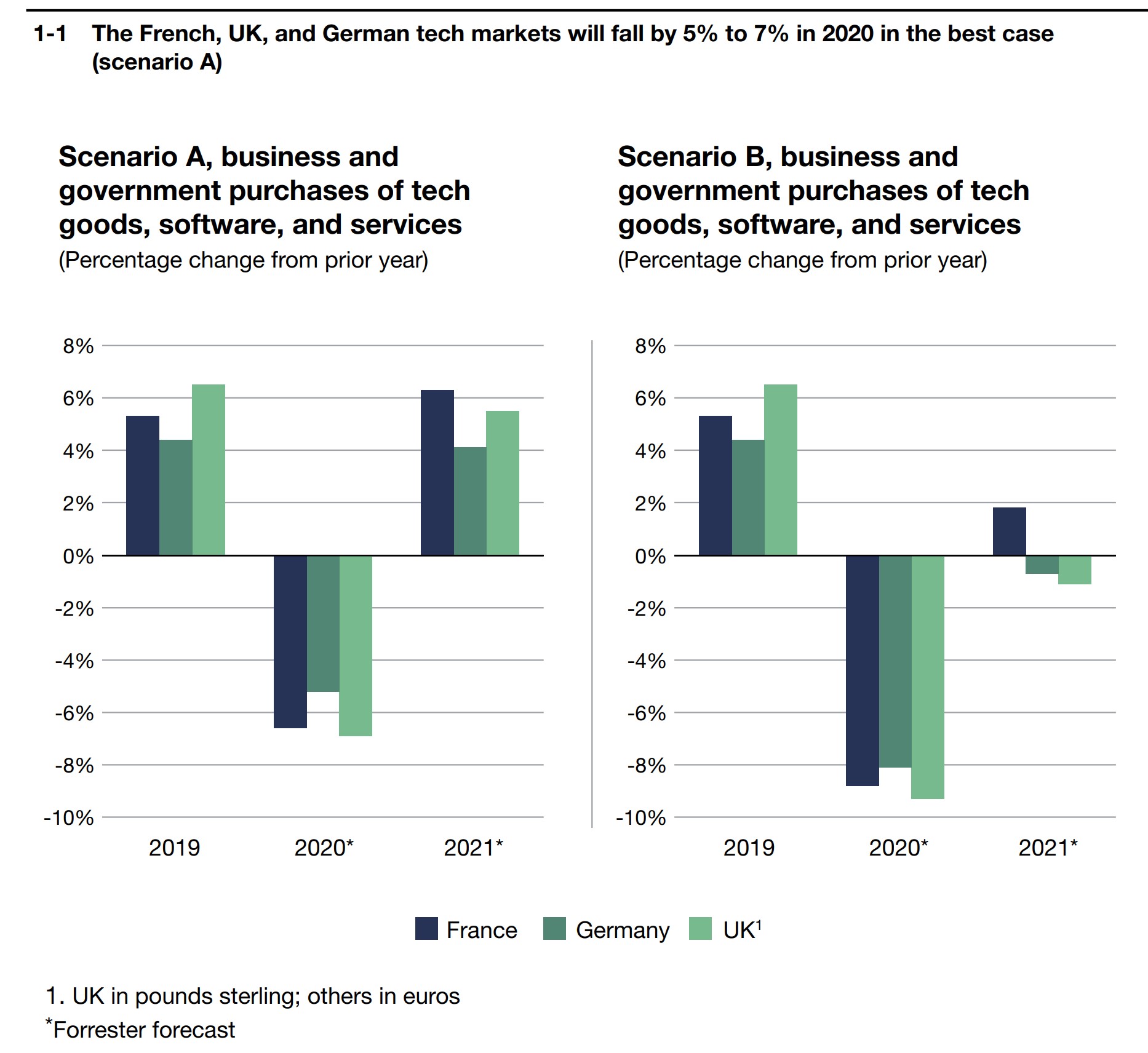

Selon les analystes du Forrester, selon les scénarios envisagés, les achats de technologies vont diminuer de 5% (scénario le plus optimiste) à 9% (scénario le plus pessimiste).

Les trois grandes économies européennes sont en récession. Mais l’ampleur et la durée des ralentissements dans les dépenses technologiques dépendront de l’approche de chaque pays pour gérer la pandémie, de leurs programmes de stabilisation économique et des conditions économiques et politiques préexistantes. Forrester se montre plus optimiste pour l’Allemagne et la France que pour le Royaume-Uni.

Selon Forrester, le marché technologique français sera en baisse en 2020 de 6,6% mais avec un potentiel de reprise solide en 2021 (avec une croissance espérée de 6,3% dans un scénario optimiste).

La reprise viendra probablement plus tôt en France qu’au Royaume-Uni. Quatre raisons expliquent cette tendance : la réponse agressive des autorités face au coronavirus, le soutien financier fourni aux entreprises et aux professionnels par le gouvernement, un solide filet de sécurité sociale et le bilan des entreprises avant le COVID-19.

Selon Forrester, le scénario le plus probable concernant la France verra en fin d’année 2020 une baisse des services de conseil en technologie de 7%, une baisse de l’externalisation technologique de 7% et une baisse des dépenses en logiciels et équipements de communication de 6%.

L’Allemagne doit elle s’attendre à une baisse de 8% dans les dépenses d’équipements informatiques, de 6% dans les services de consulting et de 5% dans les ventes de logiciels et services.

Le Royaume-Uni devrait, lui, connaître des baisses plus marquées avec une diminution de 9% des ventes d’ordinateurs et serveurs, de 11% des ventes d’équipements de télécommunication et de 10% des ventes de logiciels et services.