Cloud

Les entreprises toujours séduites par le cloud public en 2020

Par Laurent Delattre, publié le 15 novembre 2019

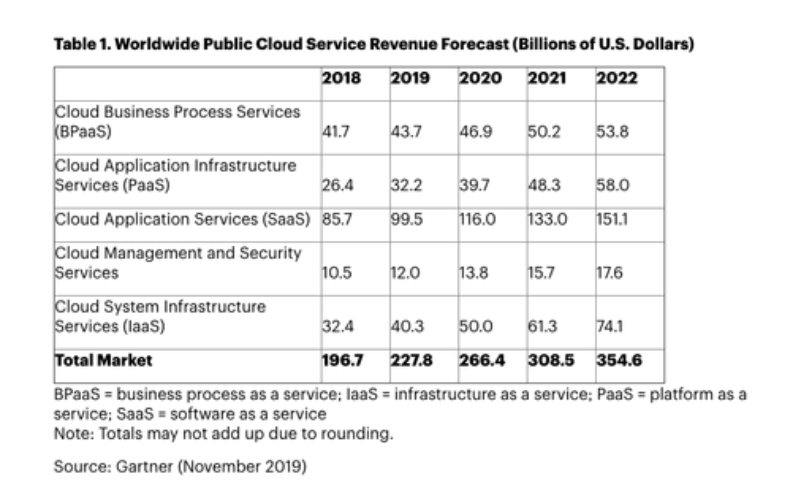

Une nouvelle étude du Gartner anticipe une croissance de 17% du cloud public en 2020 avec un marché estimé à 266,4 milliards de dollars.

Le cloud public se porte à merveille… Ce n’est pas une surprise, mais la dernière enquête du Gartner se montre toujours aussi optimiste. Le cabinet d’analyse divise ce vaste marché en cinq catégories : BPaaS (Business Process as a Service), PaaS (Platform as a Service), SaaS (Software as a Service), CMSS (Cloud Management and Security Services) et IaaS (Infrastructure as a Service).

Chacun de ces segments connaîtra une forte croissance en 2020.

Le marché des solutions SaaS reste sans surprise le plus important en volume. Il devrait frôler les 100 milliards de dollars de chiffre d’affaires en 2020. Gartner prévoit sur les trois prochaines années une croissance annuelle d’un peu plus de 16% démontrant la vitalité des offres logicielles nées pour et dans le cloud. De quoi rassurer les SalesForce, Office 365, G-Suite, Workday, Monday, Slack et milliers d’autres acteurs du SaaS.

Le second secteur fort du Cloud public demeure le IaaS avec la location de ressources de compute et de stockage pour étendre ou remplacer les infrastructures internes. Avec une croissance annuelle de 25%, le IaaS affiche le plus fort taux de croissance tous segments confondus et n’a donc pas fini de séduire les entreprises.

Le BPaaS conserve sa troisième place pour l’instant mais devrait sortir du podium dès 2022, délogé par le PaaS. Historiquement, ce segment des processus métiers délivrés sous forme de services à distance englobe chez Gartner le marché de la publicité en ligne ce qui explique son fort positionnement. Il y a cinq ans, il trônait en tête de ce classement des segments du cloud public. C’est celui qui connaît la plus faible croissance avec un taux de 5% qui devrait cependant se maintenir dans les trois prochaines années.

Le PaaS est un segment qui a décollé lentement mais prend une nouvelle dimension au fur et à mesure que les entreprises modernisent leurs applicatifs et adoptent des approches « cloud native ». Sa croissance annuelle de 22% est aujourd’hui largement portée par le serverless computing et plus particulièrement les « serverless functions » souvent présentées comme la concrétisation d’un « PaaS 2.0 ».

Enfin le dernier segment du marché regroupe les services de sécurité et de gestion du cloud. Ces derniers prennent une importance croissante, les entreprises commençant à adopter des approches multi-cloud nécessitant une supervision globale et découvrant que les économies attendues ne sont pas au rendez-vous notamment par manque de gestion effective de leurs workloads et ressources dans le nuage. La croissance de 15% par an anticipée par le Gartner paraît pour le coup très conservatrice. Il sera intéressant de voir comment évoluent les prédictions du cabinet d’analyse dans les deux prochaines années sur ce segment forcément porteur.

Bref, alors que certaines études annoncent une volonté des DSI de rapatrier leurs Workloads cloud sur leurs infrastructures internes, le Gartner reste très optimiste quant à l’avenir des offres du cloud public et n’entrevoit aucun désamour des DSI pour toutes ces solutions livrées sous forme de services.