@Work

Serveurs : ARM n’est plus l’alternative, il devient l’autre standard avec près de 50% de parts de marché

Par Laurent Delattre, publié le 17 juin 2026

Longtemps cantonné aux smartphones, à l’embarqué et à quelques expérimentations cloud, ARM s’installe désormais au cœur du marché des serveurs. Porté par l’IA, les hyperscalers et Nvidia, il ne remplace pas encore x86. Mais avec près de 48% de parts de marché et une croissance à 3 chiffres, il oblige Intel et AMD à repenser leur rente historique.

Le datacenter se métamorphose. Et trois lettres le marque de son empreinte : ARM.

47,9% de parts de marché… Une croissance annuelle de 107%…

Les chiffres d’IDC sur les serveurs non-x86 claquent comme une gifle pour l’empire Intel/AMD : l’ère du serveur x86 par défaut touche à sa fin.

Pendant des années, ARM dans les serveurs a surtout ressemblé à une promesse récurrente. Une de ces révolutions annoncées qui devaient, à intervalles réguliers, bousculer le duopole Intel-AMD, avant de s’éteindre dans la réalité brutale des datacenters : compatibilité logicielle, inertie des applications, poids des écosystèmes, exigences de support, frilosité des DSI.

Il y eut bien quelques pionniers, quelques projets HPC, quelques ambitions autour de microserveurs, puis l’arrivée d’Ampere et la montée progressive d’AWS Graviton. Mais le serveur d’entreprise restait d’abord une affaire x86. ARM était efficace, sobre, séduisant sur le papier. Pas encore incontournable.

Cette époque est en train de se refermer.

L’IA a changé les règles du marché serveur

Le basculement ne vient pas seulement des efforts d’ARM et des qualités de ses processeurs. Il vient d’abord de l’IA. En quelques trimestres, le serveur n’est plus seulement un socle d’exécution pour applications, bases de données et virtualisation. Il est devenu l’unité industrielle de production de l’intelligence artificielle.

Dans ce nouveau marché, le CPU n’est plus toujours le centre de gravité. Le GPU, l’accélérateur, l’interconnexion, la mémoire et l’efficacité énergétique pèsent autant, sinon davantage, que le processeur généraliste. Et c’est précisément ce déplacement qui a ouvert en grand la porte des serveurs à ARM.

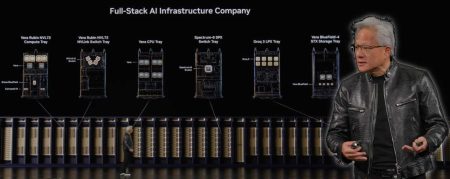

Avec en ligne de mire un acteur : Nvidia. Avec Grace, Grace Hopper puis les plateformes Grace Blackwell, et désormais les CPU Vera, le géant des GPU ne se contente plus de vendre des accélérateurs. Il construit une architecture complète où le CPU ARM sert de compagnon naturel au GPU, optimisé pour l’alimentation des modèles, les mouvements de données et les charges massivement parallèles. Autrement dit, ARM profite directement de la domination de Nvidia sur l’infrastructure IA.

Le paradoxe est significatif : ARM ne conquiert pas les serveurs en reproduisant le vieux modèle x86. Il progresse parce que le modèle du serveur change.

Des hyperscalers devenus fondeurs de fait

L’autre moteur de cette mutation est à chercher du côté des hyperscalers. AWS a ouvert la voie avec Graviton, devenu au fil des générations une option courante pour les workloads cloud natives, les services web, les bases open source, les microservices et certains traitements analytiques. Google Cloud a suivi avec Axion. Microsoft Azure a engagé la même logique avec Cobalt.

Leur objectif n’est pas idéologique. Il est économique, industriel et énergétique. Les hyperscalers veulent maîtriser leur pile, réduire leur dépendance aux fournisseurs classiques, optimiser le coût par requête, le watt par transaction et la densité par rack. ARM leur offre un terrain idéal : une architecture sous licence, adaptable, sobre, suffisamment mature côté Linux, Kubernetes, conteneurs et runtimes cloud.

Pour les DSI, le changement est déjà visible. ARM n’arrive pas sous forme de grands projets de migration imposés. Il arrive discrètement, dans les catalogues d’instances cloud, dans les services managés, dans les environnements Kubernetes, dans les plateformes serverless. Beaucoup d’entreprises consommeront de l’ARM sans même l’avoir choisi explicitement.

C’est une rupture majeure : ARM ne cherche plus à convaincre frontalement les entreprises de remplacer leurs serveurs. Il s’infiltre par le cloud, par l’IA, par le PaaS et par l’optimisation des coûts.

Les chiffres IDC donnent la mesure du basculement

Les derniers chiffres IDC donnent une profondeur nouvelle au phénomène. Au premier trimestre 2026, le marché mondial des serveurs a atteint 122,6 milliards de dollars de revenus, en hausse de 30,4 % sur un an.

Dans ce total, les serveurs non-x86 pèsent désormais 58,7 milliards de dollars, soit 47,9 % du marché en valeur. Leur croissance annuelle atteint 107,6 %.

Bien sûr, « non-x86 » ne signifie pas exclusivement ARM. Cette catégorie peut aussi intégrer d’autres architectures et systèmes spécialisés. Mais dans le contexte actuel, l’essor des plateformes IA Nvidia et des puces maison des hyperscalers donne à ARM une visibilité que l’architecture n’avait jamais eue dans les datacenters.

Mais le chiffre le plus révélateur de l’étude est peut-être ailleurs : les serveurs accélérés par GPU représentent désormais 68,9 milliards de dollars, soit 56,2 % du marché serveur en valeur. Le serveur IA, très coûteux, tire donc le marché vers le haut et déforme la lecture traditionnelle des parts de marché. Ce n’est pas seulement une bataille de volumes CPU. C’est une bataille de plateformes complètes.

IDC note aussi que les revenus x86 reculent de 2,9 % sur un an, à 63,9 milliards de dollars. Ce recul ne doit pas être interprété trop vite comme un effondrement de la demande. Le marché reste contraint par les tensions sur la mémoire, le stockage et certains composants. Mais le signal stratégique est clair : la croissance la plus dynamique n’est plus du côté du x86 traditionnel.

Intel sous pression, AMD moins exposé mais pas protégé

Pour Intel, la situation est inconfortable. Le groupe reste un acteur central du serveur d’entreprise, mais il subit une double pression : AMD sur le x86 hautes performances, ARM sur le cloud optimisé, Nvidia sur l’IA accélérée. Intel ne perd pas seulement des parts de marché. Il perd son pouvoir de prescription qu’il exerçait historiquement sur l’architecture serveur.

Le risque est moins la disparition brutale du Xeon que sa banalisation. Dans les datacenters IA, le CPU devient parfois un composant d’accompagnement. Dans le cloud, il devient une variable d’optimisation économique. Dans les deux cas, la prime historique du x86 se réduit.

AMD est dans une position plus favorable, mais pas confortable pour autant. EPYC a largement profité des faiblesses d’Intel, avec une proposition performante, dense et crédible. AMD dispose aussi de ses propres accélérateurs Instinct. Mais l’entreprise reste très dépendante de l’économie x86 sur les serveurs classiques, et elle affronte Nvidia dans l’IA avec un désavantage d’écosystème.

AMD peut continuer à gagner contre Intel dans les infrastructures généralistes. Mais face aux architectures verticalement intégrées des hyperscalers et de Nvidia, la bataille ne se joue plus seulement sur le benchmark CPU. Elle se joue sur le coût total de plateforme, l’intégration logicielle, la disponibilité énergétique et la capacité à alimenter des usines à IA.

Une nouvelle normalité multi-architectures

Il est encore bien trop tôt pour déclarer qu’ARM a gagné et que x86 a perdu la bataille. Pour les DSI, la situation n’est pas aussi binaire. La réalité est que le marché serveur est entré dans une phase réellement multi-architectures. x86 reste essentiel pour les applications d’entreprise, la virtualisation, les bases installées et les environnements exigeant une compatibilité maximale.

ARM devient incontournable dans le cloud optimisé, certains workloads cloud natives et les architectures IA. Les GPU, ASIC et accélérateurs spécialisés redessinent, eux, l’économie globale du datacenter.

Pour les DSI, l’enjeu n’est pas de choisir un camp. Il est d’éviter l’enfermement. Les prochaines années imposeront de mieux qualifier les workloads, de mesurer finement le coût par tâche, de tester les architectures ARM dans les environnements cloud, et de vérifier la portabilité réelle des applications conteneurisées.

Ce qui est sûr, c’est que désormais, dans le datacenter d’entreprise, ARM n’est plus une curiosité de laboratoire ni un pari d’hyperscaler. C’est devenu l’un des piliers de l’infrastructure moderne. Et pour Intel comme pour AMD, la conséquence est douloureuse : le serveur ne se résume plus au CPU x86. Il se pense désormais comme une plateforme, souvent accélérée, parfois souveraine (il va aussi désormais falloir compter sur les processeurs ARM européens « Rhéa-1 » de SiPearl), de plus en plus spécialisée, et de moins en moins fidèle aux architectures historiques.

À LIRE AUSSI :

À LIRE AUSSI :