Eco

15ᵉ édition du Top 250 : l’IA s’invite au cœur du logiciel français

Par Thierry Derouet, publié le 06 novembre 2025

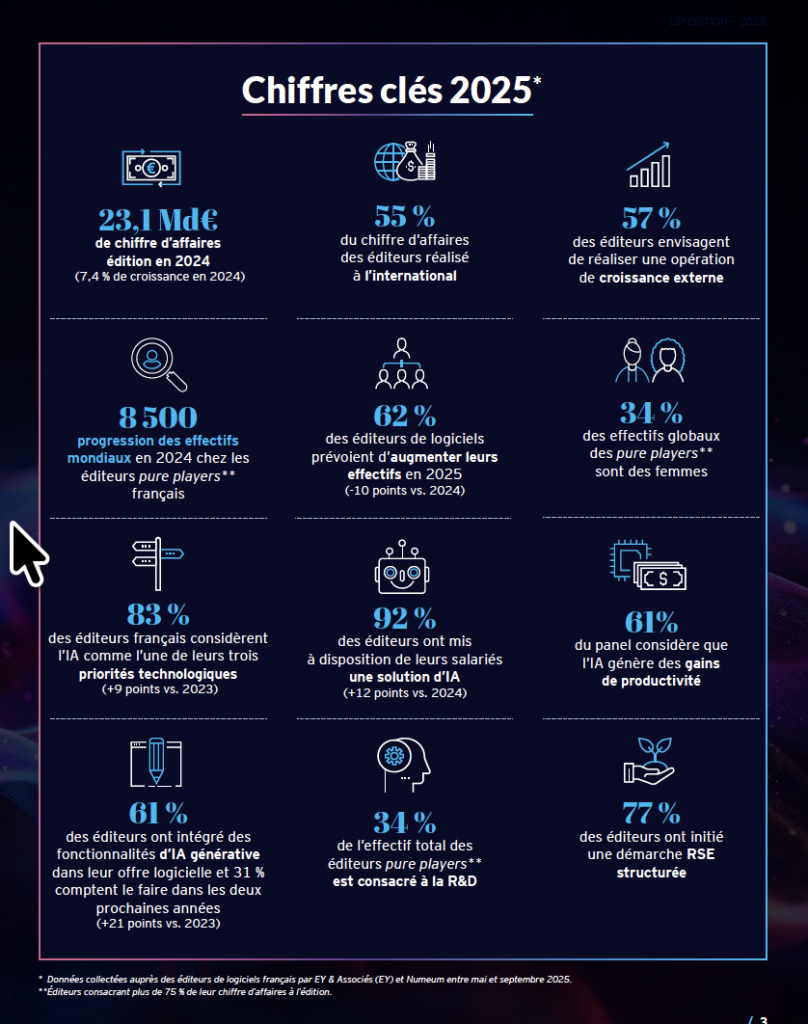

L’édition 2025 du Top 250 des éditeurs de logiciels français, publiée par EY et Numeum, confirme la solidité d’un secteur qui pèse désormais 23,1 milliards d’euros de chiffre d’affaires, en hausse de 7,4 %. Mais derrière cette stabilité apparente, l’étude met en lumière une transformation en profondeur : montée du modèle SaaS, ralentissement des recrutements, consolidation accélérée… et surtout l’irruption d’une « ère agentique » où l’IA recompose la valeur même du logiciel.

En 2025, la photo de famille du logiciel français raconte une histoire de solidité — et d’inflexion. Solide, parce que le chiffre d’affaires cumulé du secteur franchit les 23,1 milliards d’euros, en hausse de 7,4 % malgré une conjoncture qui aurait pu casser la dynamique. En repli, pourtant, car la cadence ralentit (après +9,1 % en 2023) et la prudence gagne les esprits, des investisseurs aux recruteurs. Mais derrière les courbes, c’est une autre bascule qui s’opère : celle d’un écosystème qui glisse doucement du SaaS 2.0 vers l’ère de l’orchestration — celle où l’IA, surtout générative et désormais « agentique », s’invite au cœur du code et des modèles d’affaires.

Le logiciel français garde la main

De Dassault Systèmes à Cegid, en passant par Murex ou Axway, la hiérarchie du Top 250 d’EY et Numeum reste familière, mais les dynamiques divergent.

Les champions historiques consolident leur base — +5 % pour Dassault, quand Ubisoft, plus exposé au cycle des jeux, chute de 17 %. Les « mid-caps » comme Cegid ou Murex affichent une belle régularité, tandis qu’Axway, devenu 74Software après avoir repris Sopra Banking Software, grimpe au huitième rang. Derrière eux, les horizontaux — éditeurs transverses — signent la plus forte progression, +17 %, profitant d’un marché avide de solutions intégrées et de consolidation accélérée. Les « sectoriels », eux, se maintiennent à +6 %, plus exposés à la conjoncture.

Le moteur SaaS continue de tourner à plein régime : 64 % du chiffre d’affaires du panel provient désormais de l’abonnement. Le modèle s’est imposé sans discussion : 61 % des éditeurs préfèrent la facturation annuelle, quitte à limiter les à-coups de trésorerie. Et la rentabilité demeure enviable : 79 % des acteurs sont bénéficiaires, preuve que la culture du cash n’a pas disparu avec la croissance.

Des talents, mais plus de prudence

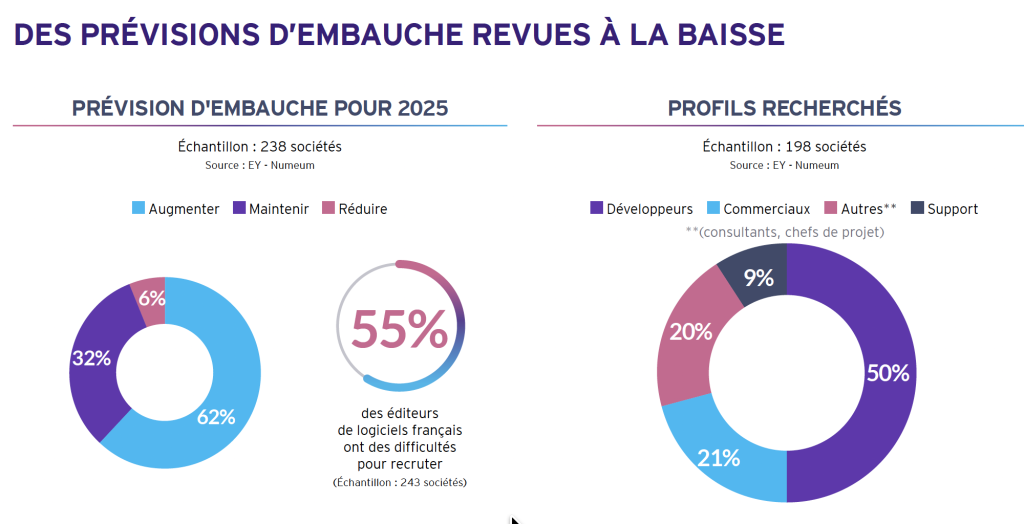

La création d’emplois reste soutenue (+8,1 % sur un an), mais elle masque une réalité plus contrastée.

Sans l’effet de périmètre lié au rachat de Sopra Banking Software, la croissance réelle des effectifs tombe à 3 %. Les intentions d’embauche reculent : 62 % seulement des éditeurs prévoient encore de grossir leurs rangs, contre 72 % l’an passé. Le marché reste en tension, mais la frénésie post-Covid s’estompe. Les profils recherchés se diversifient : la demande s’étend des ingénieurs à la donnée aux métiers du support, du marketing produit ou de la compliance IA.

En parallèle, la tension sur les salaires et les coûts de recrutement incite les éditeurs à stabiliser leurs équipes plutôt qu’à les gonfler. Dans plusieurs groupes, les gains de productivité permis par l’automatisation, voire par l’IA, commencent d’ailleurs à se traduire par des ajustements ciblés.

Les frontières du marché bougent

L’international reste la boussole : 55 % du chiffre d’affaires des éditeurs se joue hors de France. Un ratio stable depuis sept ans, mais très concentré : les mastodontes Dassault, Criteo et Ubisoft captent la majeure partie des revenus export.

Pour les autres, la conquête se fait à petits pas, via la croissance externe. 23 % des éditeurs ont réalisé une acquisition en 2024, 57 % envisagent d’en faire en 2025. On rachète des clients, des briques technologiques, ou une présence géographique. Dans les carnets de transactions : Orisha, ChapsVision, Travelsoft, mais aussi des start-up IA absorbées avant d’avoir eu le temps de lever sérieusement.

Côté financement, la prudence est aussi de mise. Le modèle français reste autofinancé à 91 %, complété par 67 % d’endettement. Les levées de fonds ont chuté après la parenthèse euphorique de 2022, mais le capital-investissement n’a pas disparu : il s’est simplement fait sélectif, concentré sur quelques « AI-first companies ».

Le signal faible de la révolution

Pour l’instant, la révolution IA tient encore de la promesse. Les éditeurs la placent en tête de leurs priorités technologiques — 83 % la citent dans leur top -3 — mais les usages restent hétérogènes.

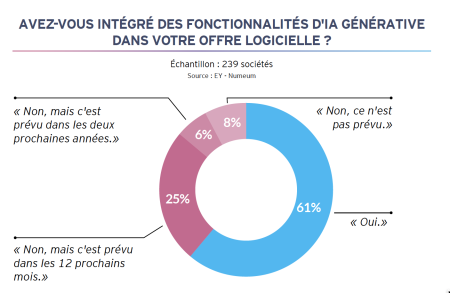

Certes, 61 % ont déjà intégré des fonctions génératives dans leurs logiciels (+21 points en un an) et un quart des autres le feront dans les douze mois. Mais derrière ce volontarisme, la réalité est moins homogène : peu ont formé leurs salariés (seuls 27 % ont formé plus de la moitié des effectifs) et les ROI tangibles restent rares. Certains, comme Planisware, ont vu l’adoption de leur suite bondir grâce à des modules prédictifs, sans les vendre séparément. D’autres, comme Orisha, expérimentent des gains massifs de productivité dans le support client, tout en réduisant leurs effectifs.

Au fond, l’IA ne se vend pas — elle s’infuse. Ce qui compte, c’est moins la fonction que la capacité à orchestrer des flux, à rendre le logiciel proactif, « agentique ». Là réside sans doute la vraie bascule.

Encadré : IA — quelle vision chez les éditeurs ?

L’IA est le sujet : devant la cybersécurité et le cloud, elle devient la priorité numéro un. Mais l’intégration se fait à deux vitesses. Product side, 61 % des éditeurs embarquent déjà de la générative, 25 % s’apprêtent à le faire ; process side, 92 % l’utilisent en interne, surtout en R&D et en support, avec des gains de productivité constatés dans 6 cas sur 10.

Les freins ? Fiabilité des résultats (25 %), confidentialité (23 %) et coûts. Résultat : 76 % s’appuient sur des modèles tiers, souvent américains, faute d’alternatives souveraines matures.

La question de la monétisation reste ouverte : 53 % des éditeurs ne facturent pas l’usage de l’IA séparément. Ceux qui le font oscillent entre tarification à l’usage (25 %) et forfait complémentaire (17 %). Et dans les discours, un même constat revient : la prochaine frontière n’est plus celle du « prompt », mais celle de l’orchestration — ce moment où les logiciels ne se contenteront plus de répondre, mais d’agir. « L’assistant répond, l’agent agit. » La nuance est tout sauf sémantique : c’est elle qui pourrait, demain, redéfinir le métier d’éditeur.

TOP 250 des éditeurs logiciels français 2024

Classement Éditeurs — 2024 vs 2023

Astuce : cliquez sur une ligne pour ouvrir le détail (le popup affiche le rappel 2023, non visible dans la vue comparée).

FAQ – Top 250 des éditeurs de logiciels français

Qu’est-ce que le Top 250 des éditeurs de logiciels français ?

C’est une étude annuelle réalisée par EY et Numeum qui dresse le classement des 250 principaux éditeurs de logiciels français, en analysant leur chiffre d’affaires, leur modèle économique (licences, SaaS), leur internationalisation et leurs perspectives (recrutements, investissements, IA, etc.).

Que montre l’édition 2025 du Top 250 ?

Elle confirme la solidité du secteur (23,1 Md€ de chiffre d’affaires, +7,4 %) mais aussi un ralentissement de la croissance, une consolidation accélérée et l’irruption de l’IA générative et “agentique” au cœur des logiciels et des processus des éditeurs.

Comment utiliser le classement Top 250 quand on est DSI ?

Le classement permet d’identifier les grands acteurs du logiciel français, de suivre leurs évolutions (croissance, M&A, bascule SaaS) et de repérer les éditeurs “AI-first” ou en forte dynamique. Il peut servir de base pour préparer un appel d’offres, challenger un fournisseur ou surveiller les risques de concentration.

À LIRE AUSSI :