Eco

Ventes PC : un dernier trimestre 2025 euphorique avant la tempête ?

Par Laurent Delattre, publié le 14 janvier 2026

Avec des ventes largement en hausse, le marché du PC a terminé 2025 pied au plancher, dopé par l’upgrade Windows 10… et par la peur de manquer de RAM. En 2026, la DRAM/NAND risque de se faire rare parce que tout le monde fabrique de la HBM pour l’IA des datacenters délaissant les autres demandes. L’année 2026 s’annonce particulièrement difficile pour les hobbyistes, les petits constructeurs et… Intel !

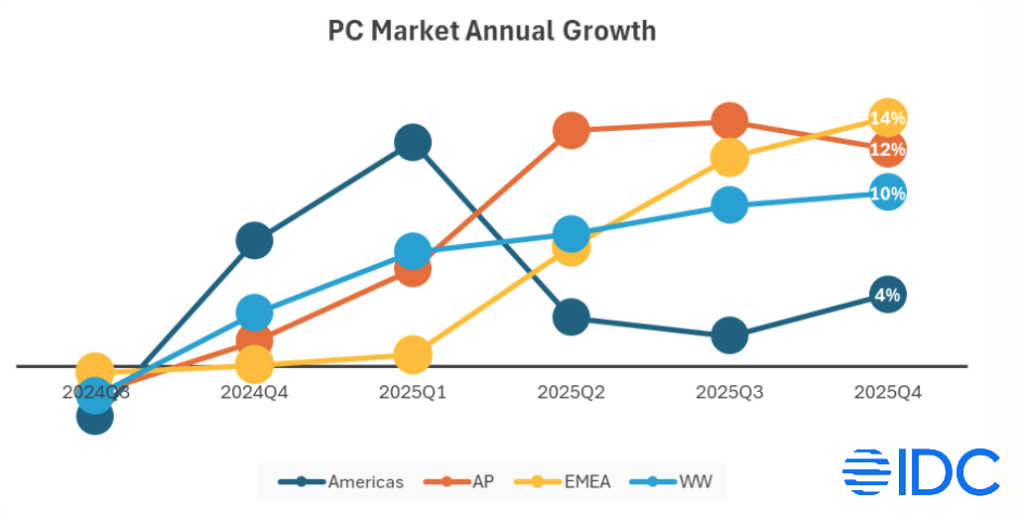

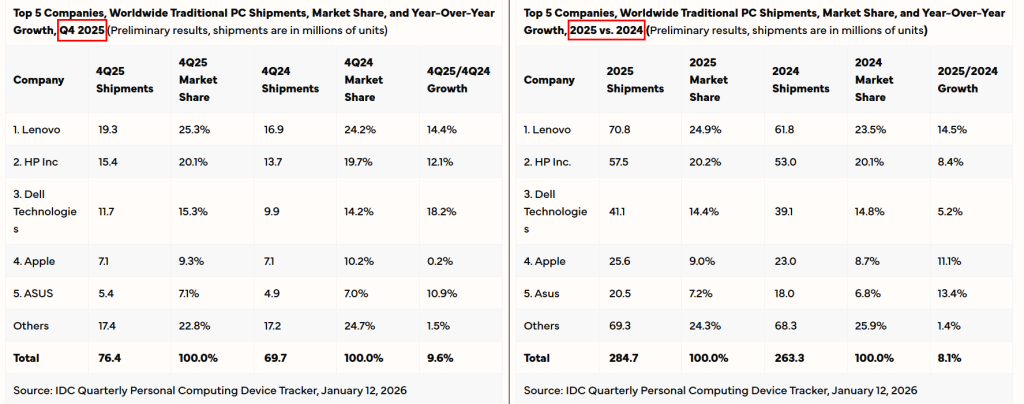

Le marché du PC a terminé l’année 2025 sur un rythme étonnamment soutenu. Selon IDC, les ventes mondiales ont progressé de 9,6 % au quatrième trimestre, atteignant 76,4 millions d’unités.

Cette accélération dépasse les attentes habituelles, même si la fin d’année est parfois plus porteuse. Elle s’explique par un double effet : la fin du support de Windows 10, qui a stimulé les renouvellements, et surtout l’anticipation d’une pénurie de mémoire dès 2026.

Constructeurs et revendeurs ont en effet avancé leurs achats pour sécuriser leurs stocks face à la perspective de fortes hausses tarifaires induites par la pénurie mondiale de puces mémoires.

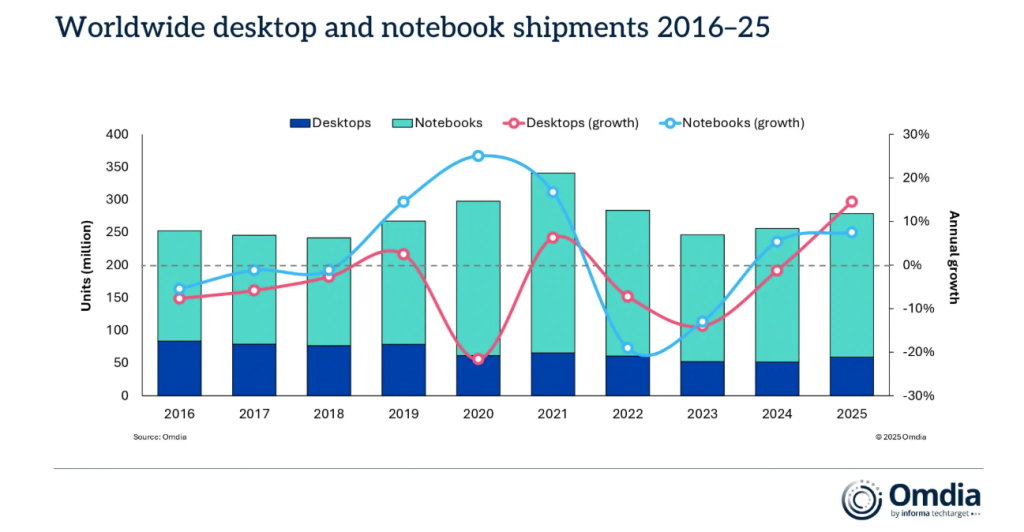

Omdia confirme parallèlement cette dynamique, évoquant une croissance de 9,1 % au quatrième trimestre pour un total de 74 millions d’unités. Les notebooks ont bien évidemment dominé le marché, mais les desktops ont également connu un rebond marqué, soutenus par les besoins professionnels et les renouvellements massifs.

Un marché 2025 globalement solide, mais artificiellement gonflé

Sur l’ensemble de l’année, IDC recense 284,7 millions de PC vendus, soit une hausse de 8,1 % par rapport à 2024. Omdia arrive à un total assez proche, avec 278,7 millions d’unités écoulées, un chiffre en progression de 9,1 %.

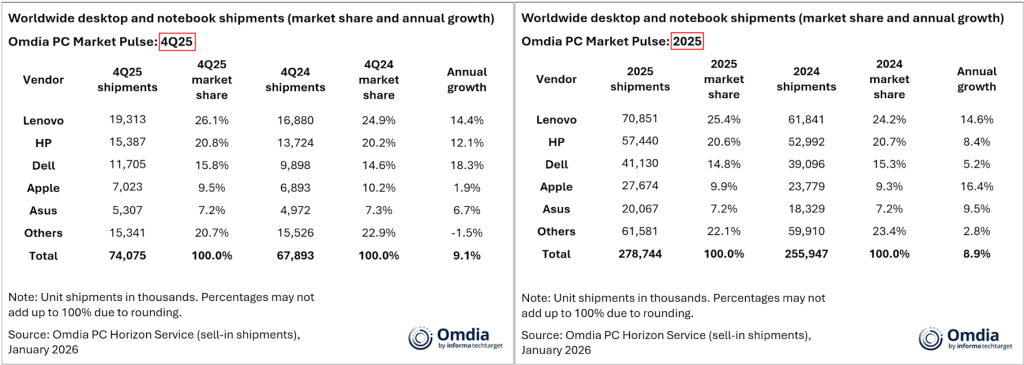

Du côté du podium des constructeurs, Lenovo, HP et Dell affichent une croissance solide et conservent les trois premières places, tandis qu’Apple a signé l’une des meilleures performances annuelles du secteur (la meilleure même selon Omdia avec 16%) malgré un dernier trimestre stable.

Il est important quand même de souligner également l’excellente année réalisée par Lenovo, qui détient désormais à lui tout seul quasiment un quart du marché mondial et réalise la plus forte progression du dernier trimestre et de l’année, selon IDC avec plus de 14% de croissance.

Autre information, Asus qui a longtemps été au coude à coude avec Acer est désormais perçu comme le vrai cinquième constructeur mondial et réalise une belle année 2025 avec une croissance annuelle de 13,4% selon IDC.

Mais derrière ces chiffres flatteurs, les analystes soulignent un phénomène de stockage préventif. Une partie de la croissance 2025 provient d’achats avancés, motivés par la tension croissante sur les composants mémoire et stockage. Cette dynamique pourrait donc masquer une demande réelle moins vigoureuse qu’elle n’y paraît et promet un début d’année 2026 plutôt sombre.

2026 : une année sous tension, entre pénurie et hausse des prix

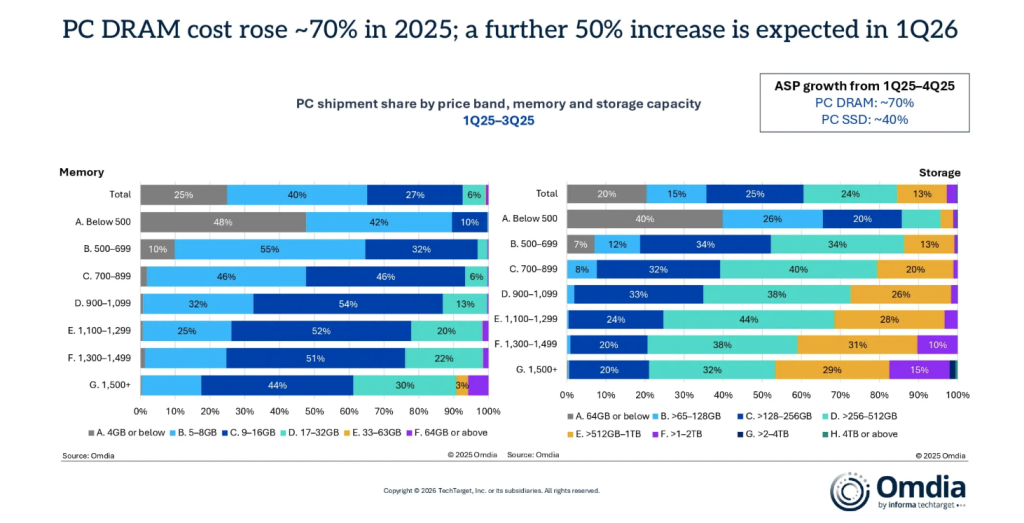

En cause, la terrible pénurie de mémoire qui frappe le marché. Les constructeurs de puces mémoires ont focalisé leurs efforts sur la coûteuse, et plus longue à fabriquer, mémoire HBM essentielle aux accélérateurs IA ! Dit autrement, les lourds investissements en datacenter IA ont monopolisé le marché des mémoires et les chaines de fabrication des acteurs de la mémoire engendrant une pénurie de DRAM et NAND qui ne fait qu’empirer.

« Entre le premier et le quatrième trimestre 2025, les coûts de mémoire et de stockage grand public des PC ont augmenté de 40 % pour atteindre 70 %, ce qui a entraîné des hausses de coûts répercutées sur les clients », explique Ben Yeh, analyste principal chez Omdia.

« Les pénuries de mémoire affectent l’ensemble de l’industrie, et leur impact devrait probablement transformer la dynamique du marché au cours des deux prochaines années », ajoute Jitesh Ubrani, responsable de la recherche chez Worldwide Mobile Device Trackers d’IDC. « Les grandes marques d’électronique grand public sont bien placées pour exploiter leur échelle et leurs allocations mémoire afin de capter les parts de la part des petits et des fournisseurs régionaux (NDLR : des acteurs comme MSI et ACER). Cependant, la gravité de cette pénurie augmente le risque que les petites marques ne survivent pas, et que les consommateurs, en particulier les passionnés de bricolage, retardent leurs achats ou réorientent leurs dépenses vers d’autres appareils ou expériences. »

Cette asymétrie pourrait accélérer la consolidation du marché, avec un transfert de parts de marché vers les acteurs les mieux armés pour sécuriser leurs approvisionnements.

Ainsi, IDC anticipe un recul du marché, initialement estimé à -2,4 %, mais qui pourrait atteindre -9 % dans le scénario le plus pessimiste si la pénurie de mémoire s’aggrave. Dans ce cas, les volumes pourraient retomber autour de 260 millions d’unités, un niveau proche de 2016 et de 2023, considérées comme des années historiquement très faibles pour ce marché.

« IDC s’attend à ce que le marché des PC soit très différent dans 12 mois, compte tenu de la rapidité avec laquelle la situation de la mémoire évolue » explique Jean Philippe Bouchard, vice-président de la recherche chez Worldwide Mobile Device Trackers d’IDC. « Au-delà de la pression évidente sur les prix des systèmes, déjà annoncée par certains fabricants, nous pourrions aussi voir les spécifications mémoire PC abaissées en moyenne pour préserver l’inventaire de mémoire disponible. L’année à venir s’annonce extrêmement volatile. »

Conséquence directe de ces prévisions, les PC de 2026 devraient donc être plus chers, souvent moins bien dotés en RAM et SSD, et les constructeurs vont dès lors chercher à privilégier les offres haut de gamme tout en augmentant leurs marges.

Un 2026 incertain, mais pas sans demande

Malgré les tensions, la demande ne va pas disparaître. Omdia souligne que 57 % des partenaires B2B anticipent une croissance de leur activité PC en 2026, preuve que les besoins de renouvellement restent bien présents alors que les entreprises n’ont pas terminé leur cycle de renouvellement post-Windows 10 et que de nouveaux besoins pour des postes IA émergent (cf les annonces AMD Helios et Nvidia DGX Spark). La capacité du marché à y répondre dépendra directement de l’accès aux composants mémoire mais également de l’ampleur du stock de CPU Intel de génération « Lunar Lake » (qui embarque la RAM dans le package). Celle-ci s’est assez mal vendue mais Intel, qui vient d’annoncer au CES 2026 sa nouvelle génération Panther Lake, a baissé ses tarifs en fin d’année pour écouler ses stocks.

Cet éventuel frein des ventes PC en 2026 est d’ailleurs une très mauvaise nouvelle pour le fondeur américain. Car Intel joue un peu « quitte ou double » avec sa génération Panther Lake (officiellement nommée Intel Core Ultra Serie 3). Et la firme aurait bien eu besoin d’un marché très dynamique pour l’aider dans sa reconquête, alors que la concurrence d’AMD et de Qualcomm est féroce. Un marché en décroissance ne fait que compliquer la tâche et pourrait même entraîner une dangereuse guerre des prix sur les processeurs.

Entre hausse des prix, configurations dégradées et arbitrages difficiles pour les consommateurs comme pour les entreprises, 2026 s’annonce comme une année de transition délicate, où la résilience des chaînes d’approvisionnement fera toute la différence.

À LIRE AUSSI :

À LIRE AUSSI :