Cloud

Crise et croissance du Cloud : Pas de raison de céder au pessimisme…

Par Laurent Delattre, publié le 03 novembre 2022

La crise invite les entreprises à se montrer plus frugales, plus économes, plus mesurées dans leurs dépenses en services cloud. Mais leurs besoins d’agilité et d’innover devraient continuer à porter la croissance du cloud comme en témoigne la dernière étude Synergy…

AWS, Azure, Google Cloud… Les résultats des leaders du cloud au troisième trimestre 2022 ont déçu les analystes financiers et beaucoup contribué au dérapage des actions d’Amazon, Microsoft et Alphabet la semaine dernière.

Une nouvelle étude Synergy vient cependant éclairer un peu différemment ce paysage cloud finalement pas si morose que ce que les marchés financiers laissent à penser.

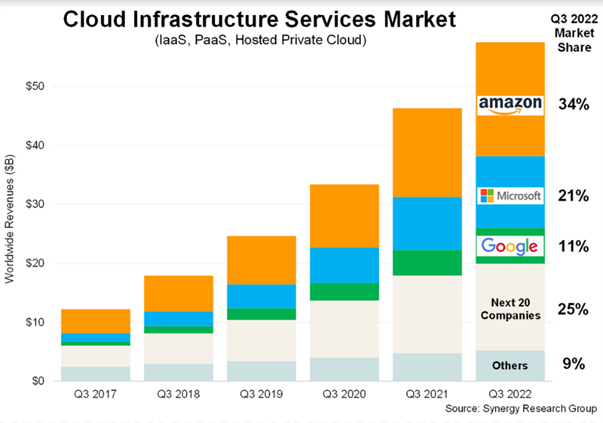

Selon l’étude, les dépenses cloud des entreprises au troisième trimestre 2022 ont dépassé les 57,5 milliards de dollars, soit 11 milliards de dollars de plus qu’au même trimestre un an plus tôt.

Dit autrement, les dépenses cloud ont donc progressé de 24% en un an (de 26% si on ne considère que le IaaS et le PaaS). C’est un peu moins que ce à quoi le cloud public nous avait habitués. Mais ce n’est pas anormal si l’on se fie à la Loi des grands nombres qui veut que les taux de croissance diminuent lorsque le marché devient plus vaste (si l’on regarde sur les 12 derniers mois, les dépenses cloud mondiales des entreprises s’élèvent à 217 milliards de dollars).

Cependant, pour Synergy, deux facteurs expliquent ce ralentissement de la toujours décoiffante croissance du cloud :

– Tout d’abord la force exceptionnelle du dollar. Les hyperscalers leaders étant américains, leurs rentrées financières non USA n’en sont que d’autant diminuées. Ainsi, si les taux d’échanges s’étaient maintenus aux niveaux de 2021, la progression des clouds aurait été de 30% et non de 24%. Or 30%, c’est justement la moyenne des taux de croissances sur les 14 derniers trimestres. « Un taux de croissance qui reste singulier pour un marché IT déjà si vaste » rappelle John Dinsdale, Chief Analyst chez Synergy Research Group.

– Ensuite, le marché chinois était jusqu’ici celui qui connaissait la plus forte croissance. Mais le COVID et les tensions géopolitiques entre la Chine et l’occident (et les interdits technologiques américains qui les accompagnent) ont inversé les courbes et ont fait du marché cloud chinois celui qui progresse désormais le plus lentement. Dans un univers où Gartner intègre 3 clouds chinois (Alibaba Cloud, Huawei Cloud, Tencent Cloud) dans son Magic Quadrant des 8 principaux hyperscalers mondiaux, ce n’est certainement pas anodin.

À LIRE AUSSI :

Selon Synergy, les parts de marché Cloud (IaaS, PaaS et Cloud Privé Hébergé) pour le troisième trimestre 2022 se répartissent ainsi : Amazon 34%, Microsoft 21%, Google 11%, Alibaba 5%, IBM 3%, Salesforce 3%, Tencent 2% et Oracle 2%.

Les autres fournisseurs de Cloud se partagent donc les 19% restants mais seuls Baidu, China Telecom, China Unicom, Huawei, Fujitsu, NTT, Snowflake, SAP et Rackspace peuvent revendiquer 1% de part de marché.

Au passage, on constatera une nouvelle fois que le seul européen listé est SAP et qu’aucun autre cloud européen peut revendiquer au moins 1% de parts du marché mondial du cloud. C’est d’autant plus inquiétant que, à bien y regarder, Amazon, Microsoft et Google ont sur ce trimestre réussi à augmenter leur part de marché d’au moins un point de pourcentage !

Combinés, les 3 leaders du cloud détiennent désormais 66% du marché mondial du cloud (au cours du trimestre), contre 61% il y a un an ! Si l’on se focalise sur le seul Cloud Public, leurs parts s’élèvent même à 72%.

Histoire de nous faire encore un peu plus grincer les dents, les analystes de Synergy rappellent que si tous les autres fournisseurs de cloud ont triplé leurs revenus depuis fin 2017, leur part de marché collective a plongé de 50 % à 34 %, preuve que leurs taux de croissance restent bien inférieurs à ceux des leaders du marché.

Dit autrement, pour Synergy, le verre mérite d’être vu à moitié plein et toutes les principales métriques restent largement dans le vert. Une vision positive plutôt partagée par un autre analyste : dans sa nouvelle étude sur les perspectives Cloud 2023 (qui incluent le SaaS, le DaaS, le BPaaS mais aussi des usages utilisateurs finaux), le Gartner anticipe que les dépenses mondiales des utilisateurs finaux en services de cloud public devraient augmenter de 20,7 % pour approcher les 600 milliards de dollars en 2023, contre 490,3 milliards de dollars en 2022. Ainsi cette croissance se révèle supérieure à celle de 18,8% prévue pour 2022.

Dans cette étude Gartner, les dépenses en services IaaS augmenteraient en 2023 de 29,8%, celles des services PaaS de 23,2% et celles du SaaS de 16,8%.

« Malgré les pressions de la croissance, de la rentabilité et de la concurrence, les dépenses liées au cloud se poursuivront grâce à l’utilisation perpétuelle du cloud » estime ainsi Sid Nag, vice-président analyste chez Gartner. Et même s’il rappelle que la crise économique est bien là, que les entreprises ne dépensent que l’argent qu’elles ont et que les DSI ne dépensent que les budgets qu’on leur octroie, il ajoute aussi que « le cloud computing restera en 2023 un bastion de sécurité et d’innovation, soutenant la croissance en période d’incertitude grâce à sa nature agile, élastique et évolutive ».

À LIRE AUSSI :