ChannelScope

Fusions et acquisitions en France : les éditeurs ont la cote

Par Vincent Verhaeghe, publié le 16 mars 2026

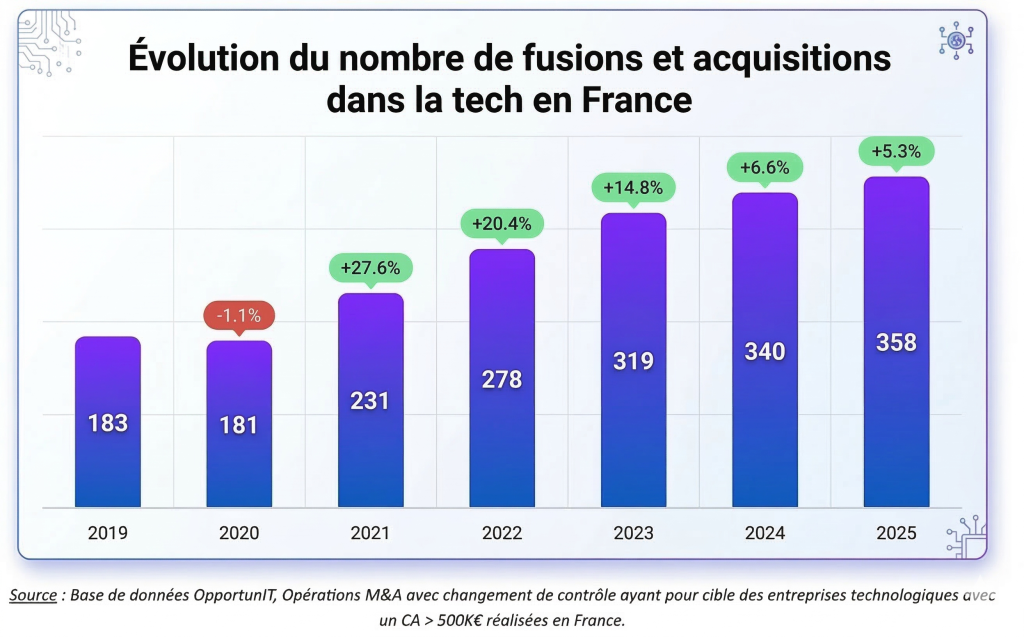

Le marché des fusions-acquisitions dans la tech française n’a jamais été aussi actif. Avec 358 opérations recensées en 2025, soit près du double de 2020, le secteur confirme une dynamique qui résiste aux turbulences économiques. Mais au-delà du volume, c’est la nature des deals qui a changé : les éditeurs de logiciels ont détrôné les ESN comme cibles privilégiées des acquéreurs. Décryptage avec Amaury Semain, CEO d’OpportunIT, cabinet spécialisé dans le M&A de la tech et auteur du rapport sur le sujet confié en exclusivité à ChannelScope.

Dans son dernier rapport, le cabinet OpportunIT comptabilise 358 transactions enregistrées en 2025 sur le marché des fusions-acquisitions dans le secteur tech en France. Comparé au nombre d’ESN en France, estimé à 43 000 hors éditeurs, ce chiffre peut sembler modeste. Mais la tendance qu’il traduit, elle, est loin d’être anodine. « En moins de cinq ans, le volume d’opérations a quasiment doublé, franchissant le cap des 200 dès 2021 puis des 300 en 2023. Ce que révèle notre analyse, c’est moins la mécanique de la consolidation que le basculement structurel qui est en train de la recomposer », explique Amaury Semain, fondateur et CEO du cabinet de conseil en fusions et acquisitions.

Les éditeurs renversent la hiérarchie

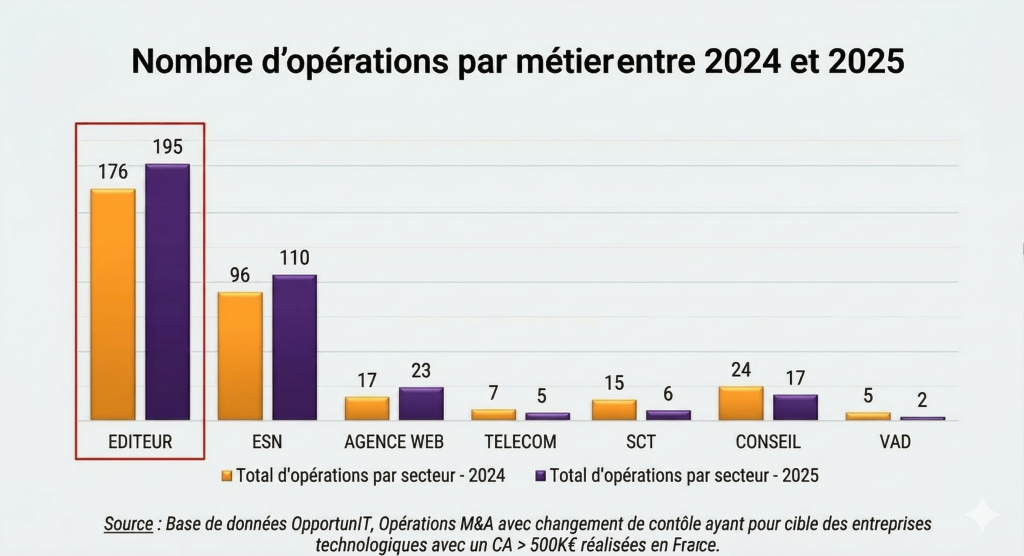

Il n’y a pas si longtemps, les ESN concentraient 70 % des opérations et les éditeurs de logiciels en représentaient 30 %. Désormais les dossiers concernant les éditeurs sont majoritaires. En 2025, les éditeurs ont ainsi concentré à eux seuls 54 % des transactions, soit 195 opérations sur 358. L’ERP et le CRM caracolent en tête avec 111 transactions, soit 57 % des acquisitions sur le segment éditeurs.

Amaury Semain, fondateur d’OpportunIT, ne s’en étonne pas. « Pendant des années, les valorisations des ESN tournaient autour de 5 à 7 fois le résultat d’exploitation. Aujourd’hui, les acheteurs commencent à 5 fois, et faire décoller les prix au-delà, c’est compliqué. Avec ce multiple, vous restez généralement en dessous d’un an de chiffre d’affaires de la cible. Pour les éditeurs, c’est une autre histoire : vous êtes plutôt sur 1 à 2 ans de chiffre d’affaires, parfois plus. » La différence tient en un mot : la récurrence. Un éditeur de logiciel qui tourne bien, c’est-à-dire avec 15 à 20 % de résultat d’exploitation, offre une visibilité que les services traditionnels d’une ESN ne peuvent tout simplement pas garantir. « Quand on achète un éditeur d’ERP, on achète de la récurrence et du long terme. Une entreprise ne change de progiciel de gestion tous les deux jours, alors qu’elle peut aisément basculer d’un prestataire IT à un autre. »

C’est précisément ce que cherchent les agrégateurs de logiciels spécialisés dans les verticaux métiers, désormais très actifs sur le marché hexagonal à l’instar du néerlandais TSS (filiale du groupe canadien Constellation Software) ou du français Dellen. Ces structures, quasi inconnues il y a dix ans, ont parfaitement compris que payer un éditeur plus cher à l’entrée n’est pas un problème quand le modèle d’abonnement garantit des revenus stables sur la durée. Sérier les dossiers selon leur degré de transférabilité, leur niveau de récurrence contractuelle, leur dépendance ou non à des financements publics, voilà le filtre que ces acteurs appliquent avec une rigueur que beaucoup d’acquéreurs industriels français n’ont pas encore.

Le ticket d’entrée, la vraie barrière

Si le marché des éditeurs est aussi dynamique, c’est aussi parce qu’il reste fragmenté. La grande majorité des transactions concerne de très petites structures : 60 % des 358 opérations recensées par OpportunIT en 2025 portent sur des cibles dont le chiffre d’affaires est inférieur à 5 millions d’euros, et 76 % concernent des entreprises sous les 10 millions. Cette répartition n’est pas nouvelle et somme toute logique, mais elle confirme que la consolidation se joue d’abord dans la longue traîne du tissu TPE/PME technologique français.

Le paradoxe, c’est que ce marché est à la fois vaste et difficile d’accès pour les cédants eux-mêmes. Un éditeur qui réalise 300 000 euros de chiffre d’affaires frappera à la porte d’un cabinet spécialisé comme OpportunIT, mais ne trouvera pas forcément preneur dans les conditions attendues, sauf à disposer d’une brique technologique suffisamment différenciante. « Une mission de cession, ça prend près d’un an. Il faut que ce soit intéressant pour tout le monde. » Pour OpportunIT, le ticket d’entrée implicite pour déclencher un processus de vente sérieux se situe généralement autour du million d’euros de chiffre d’affaires, avec un profil de rentabilité solide.

La question du secteur IA mérite d’être posée séparément. Les éditeurs spécialisés se multiplient et beaucoup de ces startups rêvent d’une acquisition somptuaire, mais la réalité est très différente. « Il y a deux familles d’acquéreurs face à ces nouvelles technologies : ceux qui prennent le risque dès le début, et ceux qui attendent que les autres essuient les plâtres. Moi j’accompagne ceux qui veulent construire quelque chose sur ce qu’ils savent déjà faire, pas ceux qui jouent à la roulette et misent sur les effets de mode », insiste Amaury Semain.

« Quand on achète un éditeur d’ERP, on achète de la récurrence et du long terme. Une entreprise ne change de progiciel de gestion tous les deux jours, alors qu’elle peut aisément basculer d’un prestataire IT à un autre », Amaury Semain, CEO d’OpportunIT.

Les ESN ne sont pas en reste

La montée en puissance des éditeurs ne s’est toutefois pas faite au détriment des ESN. En 2025, le segment des entreprises de services du numérique enregistre 110 opérations, contre 96 en 2024, soit une progression de 15 % et elles représentent 31 % du total des transactions. La croissance est particulièrement soutenue sur les petites et moyennes structures : la tranche jusqu’à 10 millions de chiffre d’affaires concentre l’essentiel de l’activité.

Un chiffre retient l’attention : les opérations portant sur des ESN spécialisées en infrastructure IT ont bondi de 65 % entre 2024 et 2025. Le cloud, le DevOps, la cybersécurité, les services managés… autant de verticales où la pénurie de compétences rend la croissance externe nettement plus rapide et moins risquée que le recrutement. Amaury Semain le formule sans détour : « La croissance externe est devenue un levier pour constituer des équipes, contourner la pénurie et éviter de miser sur des profils qui ne correspondent pas. »

Parmi les acquéreurs les plus actifs de l’année, Septeo se distingue avec neuf transactions, essentiellement dans l’édition de logiciels métiers. Orisha, Inherent, Teamsystem et le duo Koesio/Helliaq ont également multiplié les opérations, avec des stratégies différentes : certains cherchent à élargir leur offre de services, d’autres à consolider leur maillage géographique.

Un marché à deux vitesses, mais profond

La conclusion du rapport d’OpportunIT n’est pas celle d’un marché en surchauffe. C’est celle d’un marché qui se sélectionne. Après des années de valorisations parfois déconnectées de la réalité économique, les acquéreurs se montrent plus exigeants et pragmatiques sur les fondamentaux : positionnement clair, base de revenus récurrents, portefeuille clients diversifié, dépendance limitée à la sous-traitance. Les entreprises qui cochent ces cases continuent de susciter un intérêt soutenu. Les autres sont soit ignorées, soit acquises à des conditions opportunistes qui sont plutôt le fait de fonds d’investissements dans une posture d’achat-revente sur des cycles de 5 ans.

Pour les acteurs du channel, ce contexte a une implication directe. La consolidation n’est plus un phénomène qui se déroule au niveau des grands groupes et les laisse indifférents. Elle redessine le tissu des partenaires technologiques avec lesquels ils travaillent, modifie les structures de distribution, et crée des opportunités ou des risques selon la préparation de chacun. Ceux qui anticipent, qui ont structuré leur offre autour de verticales métiers défendables et qui ont construit de la récurrence dans leur modèle commercial, se retrouvent dans la position des cédants que tout le monde veut approcher. Les autres attendent que quelqu’un vienne frapper à leur porte.

La géographie des deals : Paris centralise les signatures, pas les entreprises

À LIRE AUSSI :