Cloud

Le cloud inquiète les investisseurs, mais y a-t-il matière à s’inquiéter ?

Par Laurent Delattre, publié le 16 août 2023

Entre quelques exemples de retour au « on-premises », des efforts pour en faire « plus avec moins », et un début de maturité du marché et des utilisateurs, le Cloud donne l’impression de s’essouffler. Mais qu’en est-il à la lumière des derniers résultats des hyperscalers américains ? L’inquiétude des marchés est-elle justifiée ?

Ces derniers mois, les annonces parfois très médiatisées de certaines entreprises ayant fait le choix de rapatrier leurs workloads Cloud en interne (Dropbox, 37signals…) et quelques études (comme celle d’IDC affirmant qu’entre 70 et 80% des entreprises rapatrient chaque année au moins quelques données du cloud vers leur datacenter ou encore celle de 451 Research montrant que 54% des entreprises ont rapatrié en 2022 une partie de leurs workloads cloud en interne) ont installé – notamment chez les investisseurs – l’idée d’un éventuel départ massif du cloud.

Ajoutez à cela que depuis plusieurs mois déjà les clouds n’affichent plus de croissance de plus de 50% (comme au temps du COVID) mais voient chaque trimestre leur croissance faiblir, et il n’en faut pas davantage pour voir s’ancrer dans le paysage médiatique et financier un désamour pour le Cloud.

Pourtant, alors que les conditions macro-économiques sont défavorables et que le marché du cloud commence à atteindre une certaine maturité (rappelons que AWS S3 et EC2 sont nés en 2006), force est de constater que les hyperscalers américains gardent la forme.

À LIRE AUSSI :

Trois géants solides

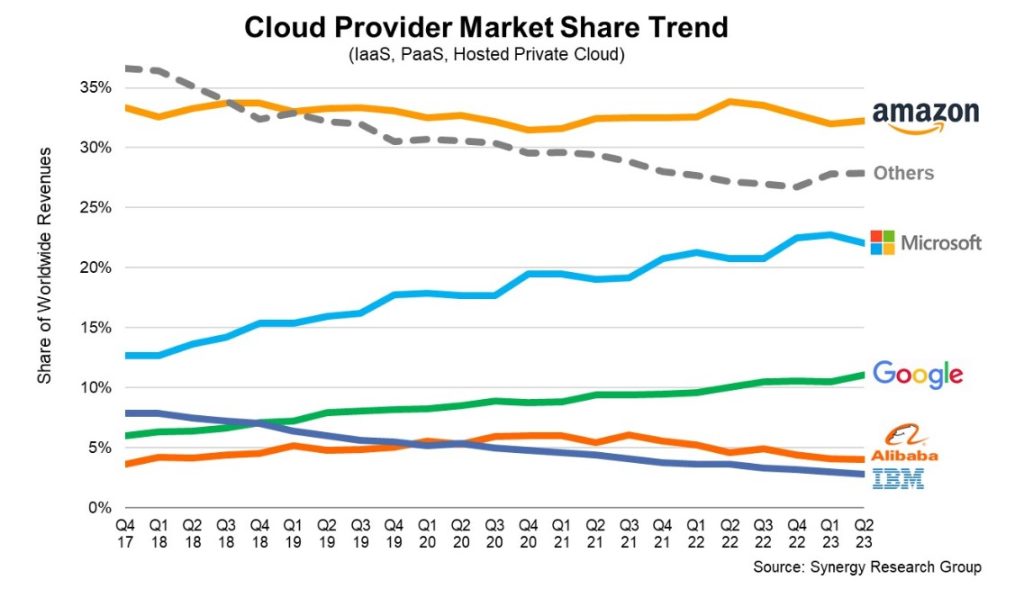

Combinés AWS, Google et Microsoft ont réalisé un chiffre d’affaires trimestriel dans le Cloud de 54 milliards de dollars au second trimestre 2023. Selon Synergy Research Group, les 3 géants américains se sont ainsi accaparés 65% de ce marché évalué à 65 milliards de dollars de recettes du cloud dans le monde au second trimestre. Et 65 milliards de dollars, c’est 10 milliards de plus qu’au second trimestre 2022 ! Soit une hausse de 18%… Alors oui, 18% c’est un point de moins qu’au trimestre précédent, et deux points de moins qu’il y a deux trimestres mais c’est surtout 11 points de moins qu’au second trimestre 2022. Mais 18% de croissance par temps de crise, ça n’est pas rien.

Dans le détail :

– Amazon a annoncé au Q2-2023, une croissance d’AWS de 12% pour un CA trimestriel de 22,1 milliards de dollars. C’est la plus faible croissance jamais enregistrée par le n°1 du Cloud Public.

– Microsoft a annoncé au Q2-2023 (qui correspond à son Q4-2023 fiscal) une croissance de 26% pour Azure, et une croissance de 15% pour toute sa division « Intelligent Cloud » pour un CA trimestriel de 24 milliards de dollars (le CA propre à Azure n’est jamais communiqué).

– Google Cloud a annoncé une croissance de 28% au second trimestre (par rapport à l’an dernier) avec un CA trimestriel de 8 milliards de dollars. C’est le meilleur résultat trimestriel jamais enregistré par Google Cloud mais c’est aussi son second trimestre bénéficiaire (avant Q1-2023, le Cloud Google avait toujours perdu de l’argent).

Selon Synergy, au second trimestre 2023, Amazon détiendrait 32% des parts de marché, Azure aurait acquis 22% et Google Cloud revendiquerait 11%.

Un autre point de vue

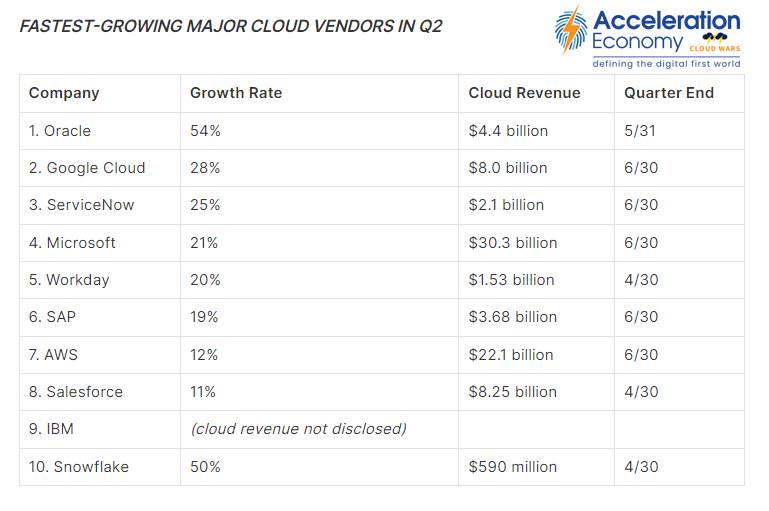

Acceleration Economy offre une lecture différente de la guerre des Clouds. Mais sa lecture confirme néanmoins que le « désamour pour le Cloud » annoncé par certains n’est pas à l’ordre du jour.

Son rapport mélange fournisseurs IaaS, SaaS et PaaS offrant une vision plus complète de l’utilisation du Cloud. Oracle sort grand vainqueur de son étude « Q2 2023 » avec une croissance trimestrielle de 54%. Google Cloud et ServiceNow se démarquent également par une forte croissance de la demande de leurs services. Enfin Microsoft, qui affiche des revenus Cloud (tous services mélangés) de plus de 30 milliards de dollars est le grand poids lourd du cloud dans ce classement.

Le classement combiné IaaS/PaaS/SaaS d’Acceleration Economy présente un autre visage de la Guerre des Clouds avec un Microsoft tout puissant et un Oracle en hyper-croissance. Une guerre qui promet de ne pas être aussi ennuyeuse en 2023 que certains l’avaient anticipé…

Le Datacenter On-Prem faiblit toujours

Pour nuancer les rapports d’un retour en force du « on-premises », le dernier rapport Synergy montre que les parts de marché du « On-Prem » continuent de décroitre. Il y a 5 ans, les « data centers on premises » représentaient 60% des datacenters mondiaux. Aujourd’hui, ils ne représentent plus que 40% du marché et leur part devrait descendre à 25% d’ici 2027 selon Synergy.

Synergy constate ainsi que « alors que le nombre de grands centres de données exploités par des fournisseurs hyperscale approche les 900, de nouvelles données montrent qu’ils représentent désormais 37 % de la capacité mondiale de tous les centres de données. Environ la moitié de cette capacité hyperscale se trouve dans des centres de données construits en propre, et l’autre moitié dans des installations louées. La capacité de colocation non hyperscale représente 23 %. »

Dans un même ordre d’idées, une nouvelle étude O’Reilly Media montre que seulement 10% des entreprises comptent dépenser moins dans le Cloud en 2023 qu’elles ne l’ont fait en 2022.

Environ 58% des entreprises anticipent de dépenser plus et 32% voient leurs investissements Cloud à peu près se stabiliser en 2023 dans le cadre d’un effort d’optimisation des dépenses cloud.

Un redémarrage attendu grâce à l’IA

Alors oui, si on se focalise sur les seuls chiffres de croissance, le Cloud accélère moins qu’avant. Et c’est bien logique si on combine le gain en maturité du marché (surtout sur le SaaS et le IaaS), le retour de bâton après le coup d’accélérateur forcé des années COVID et un paysage économique des plus moroses.

Mais tous les autres indicateurs sont plutôt au vert, en tout cas chez les hyperscalers américains. D’autant que l’IA générative et les offres Cloud associées pourraient bien venir souffler un vent nouveau.

« Nombre de nos clients AWS nous disent qu’ils ne cherchent pas tant à réduire les coûts qu’à les optimiser pour pouvoir utiliser leurs ressources et les appliquer à de nouvelles expériences client émergentes et inventives qu’ils planifient » explique ainsi Andy Jassy, le CEO d’Amazon. Il ajoute « Notre croissance pour AWS s’est stabilisée lorsque les clients ont commencé à passer de l’optimisation des coûts au déploiement de nouvelles charges de travail ». Parmi les nouvelles charges de travail, il y a l’IA. Il explique ainsi qu’ « une nouvelle forme de ML, appelée IA générative, a fait irruption sur la scène et promet d’accélérer considérablement l’adoption de l’IA… l’IA générative va être d’une grande importance pour les clients, nos actionnaires et Amazon ».

De son côté, Satya Nadella, le CEO de Microsoft, constate dans le rapport financier du Q2-2023 que « Microsoft reste concentrée sur sa volonté d’être un leader des nouvelles plateformes IA tout en aidant ses clients à utiliser le cloud Microsoft pour tirer plus de valeur du numérique ».

Dit autrement, même si les IA Générative constituent des investissements majeurs pour les acteurs du Cloud, leur potentiel est désormais perçu comme l’un des nouveaux accélérateurs du Cloud et pourrait aider les hyperscalers à imposer encore un peu plus leurs offres IaaS, PaaS comme SaaS dans le paysage…

À LIRE AUSSI :