Eco

7,2 milliards d’euros levés en 2025 : la French Tech rallume la mèche ?

Par Laurent Delattre, publié le 14 janvier 2026

Après plusieurs années de contraction, l’écosystème French Tech signe un rebond significatif en 2025. Portée par l’exception Mistral AI et une réorientation massive des capitaux vers l’industrie et la souveraineté, la France consolide sa place de numéro deux européen, distançant l’Allemagne par sa dynamique de croissance.

Une jolie somme, un peu inattendue vue les contextes, et donc une bonne surprise : 7,2 milliards d’euros ! Ce chiffre marque le retour de la liquidité dans la Tech française, après deux années de contraction mais redessine aussi le paysage de la Start-up Nation désormais surtout marqué par l’arrivée d’acteurs IA mieux financés, l’accélération de la transition énergétique, un regain des technologies industrielles, mais aussi une exigence renforcée de preuves de solidité et de rentabilité.

C’est ce qui ressort de la dernière étude « Tech Insights 2025 » que vient de publier KPMG et qui analyse les performances des levées de fonds de la Tech en France et en Europe durant l’année écoulée.

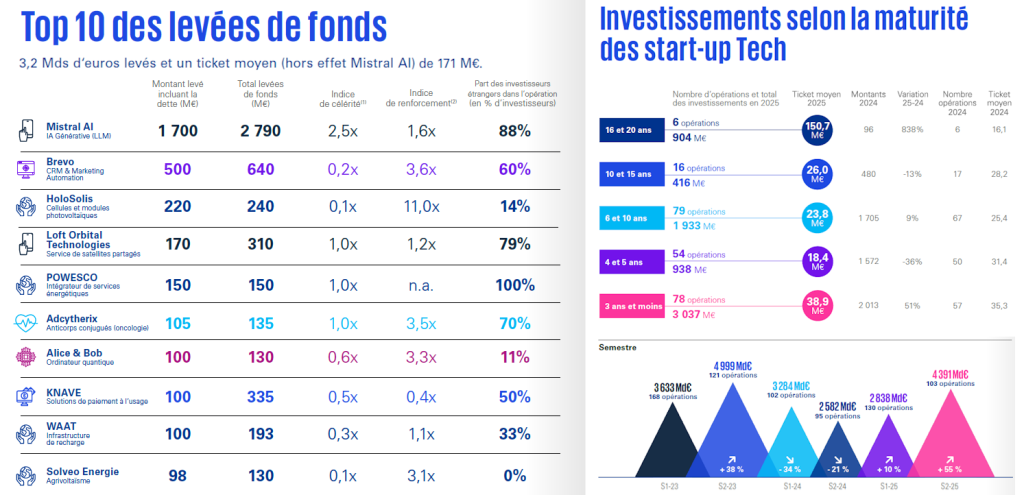

En 2025, 233 opérations ont été recensées en France, pour une progression de +23 % en valeur, avec un ticket moyen stable à 31 Millions d’euros, signe d’un marché qui a redémarré mais de façon nettement plus sélective.

Cette reprise s’est surtout jouée dans la seconde moitié de l’année, avec une accélération de +55 % au second semestre par rapport au premier. Davantage d’offres innovantes sont revenues dans le radar des investisseurs, mais la polarisation du capital tend à privilégier les plateformes capables de rapidement passer à l’échelle, de tenir les contraintes de sécurité, et de démontrer une trajectoire économique crédible.

Bien que rassurante, cette reprise masque une transformation profonde de la nature des investissements. Loin de l’euphorie post-Covid, l’année 2025 marque l’entrée dans une ère de « maturité sélective », où les capitaux ne fuient pas le risque mais ciblent prioritairement les actifs stratégiques et souverains.

Un rebond qui s’appuie sur quelques opérations structurantes

Car le rebond français de 2025 se lit d’abord dans la concentration des montants sur des dossiers emblématiques. L’étude de KPMG souligne que deux opérations ont porté l’accélération du second semestre, et que la liquidité « se concentre toujours sur des dossiers présentant des fondamentaux robustes et des perspectives de rentabilité clarifiées ».

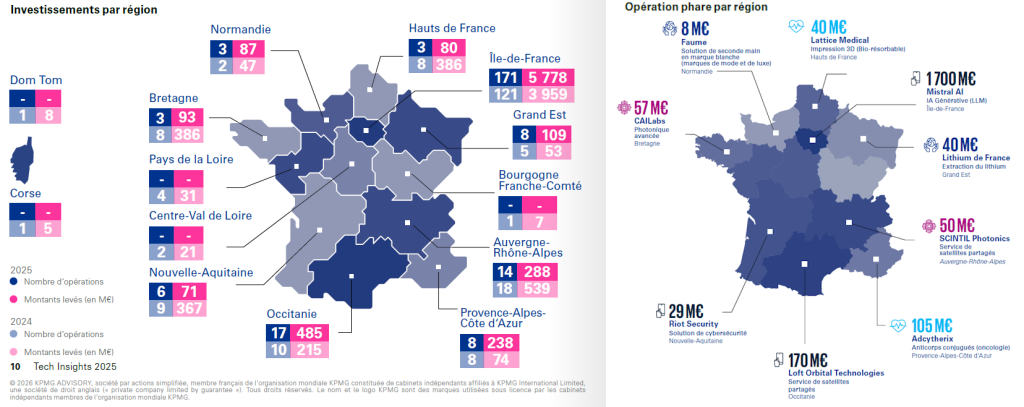

L’exemple le plus spectaculaire reste bien évidemment Mistral AI : sa levée en Série C de 1,7 milliard d’euros, valorisant l’entreprise à 11,7 milliards d’euros post-money, installe la jeune pousse fondée par Arthur Mensch comme première « décacorne » française. Au-delà du record, l’étude insiste sur la portée stratégique : « Cette opération dépasse le cadre strictement financier », car elle illustre une capacité à monter des tours complexes avec des acteurs technologiques mondiaux, tout en positionnant la France comme un hub européen de l’IA souveraine.

L’autre opération phare du second semestre n’est autre que le financement de Brevo en décembre pour 500 millions d’euros. Startup de la MarTech, Brevo est un leader du marketing automation et du “customer engagement”, avec une base de plus de 500 000 entreprises clientes.

Le problème, c’est que la colossale levée de fonds de Mistral AI agit comme un trompe-l’œil. Ainsi, sur le segment des startups de moins de 3 ans, la hausse des montants atteint +51 %… mais, si on retire l’opération exceptionnelle de Mistral AI de l’équation, la dynamique du segment recule de 51 % par rapport à 2024 !

Alors, oui, il y a bien une reprise en 2025 mais elle est inégale et la profondeur de marché reste un sujet sensible dès qu’il s’agit de financer “l’entre-deux”, c’est à dire après la Série A et avant les vrais tours de soutien à la croissance (comme celui réalisé par Brevo) !

Selon KPMG, le « ventre mou » de l’écosystème, ces scale-ups intermédiaires (4 à 5 ans) en phase de post-Série A, a subi en 2025 une sévère correction de -36 %.

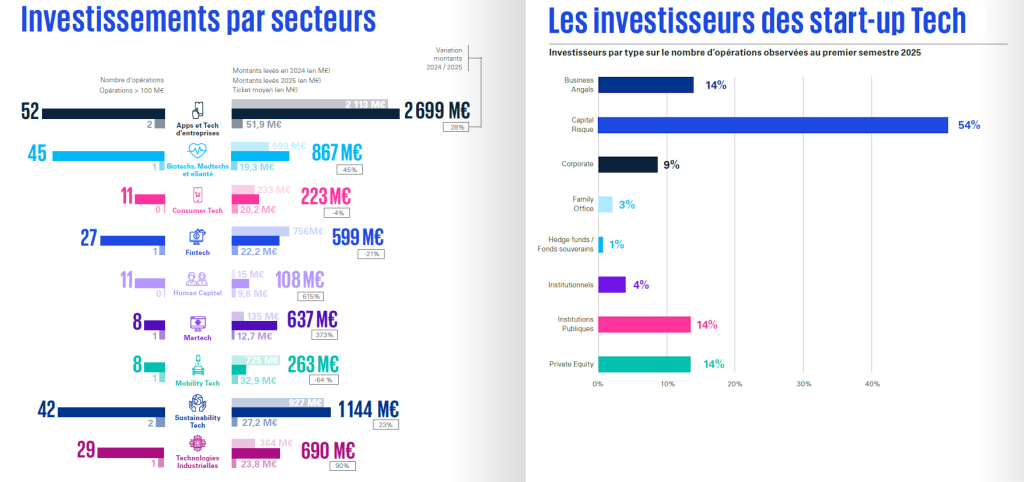

Apps & Techs d’entreprise : l’IA remet le B2B au centre

Côté hiérarchie sectorielle, les « Apps & Techs d’entreprises » captent 37 % des montants investis, soit 2,7 milliards d’euros, en hausse de +28 %. L’essor de l’IA générative et de l’IA agentique y joue un rôle moteur, en tirant des plateformes orientées productivité, automatisation, relation client ou cybersécurité.

Dans ce contexte, le « Top 10 » des levées françaises devient un baromètre utile pour anticiper où se structurent les futurs fournisseurs. Il totalise 3,2 milliards d’euros, avec un ticket moyen (hors effet Mistral AI) de 171 M€, et confirme une rotation des capitaux vers la Deeptech et l’industrie verte. Une rotation sectorielle qui s’opère au détriment des anciennes gloires comme la FinTech (-21%) et la Mobility Tech (-64%). C’est aussi un signe que les modèles très intensifs en capital sont plus durement arbitrés.

Deux autres blocs sectoriels gagnent fortement en traction. La Sustainability Tech s’impose comme deuxième pilier du marché avec 1,14 milliard d’euros levés (+23 %), tandis que les Technologies Industrielles progressent de +90 % (690 M€), portées par la décarbonation et la réindustrialisation dans un climat géopolitique de plus en plus tendu. Des dossiers comme HoloSolis (Gigafactory photovoltaïque, 220 M€) ou Loft Orbital (Spatial, 170 M€) illustrent cette volonté de financer des infrastructures critiques sur le sol européen.

La France surperforme l’Europe, mais dépend des capitaux étrangers

Sur l’échiquier européen, la France conserve la deuxième place en montants levés en 2025, derrière le Royaume-Uni et devant l’Allemagne : 7 229 M€ pour la France, contre 11 749 M€ au Royaume-Uni et 6 634 M€ en Allemagne. Surtout, la dynamique française (+23 %) surperforme largement la moyenne européenne (+10 %) et celle de ses voisins allemands (+22 %) ou scandinaves (+7 %).

Mais l’autre signal, très concret, concerne l’internationalisation du capital sur les plus gros tours. Dans le Top 10 français, la part d’investisseurs étrangers grimpe à 88 % pour Mistral AI, 100 % pour POWESCO et 79 % pour Loft Orbital Technologies. KPMG y voit un enjeu de fond : la présence croissante d’investisseurs internationaux valide la qualité de l’innovation, tout en renforçant « l’enjeu critique pour l’Europe de muscler ses propres capacités de financement pour conserver le contrôle de ses briques technologiques les plus sensibles ».

Un enjeu qui ramené au niveau des DSI renvoie, là encore, à la dépendance fournisseurs, aux clauses de localisation et de réversibilité, à la gouvernance des modèles d’IA, et à la robustesse des plans de continuité sur des chaînes de valeur parfois très mondialisées. Des thèmes revenus en force en 2025 et qui promettent de structurer l’agenda des DSI en 2026.

France : hyper-concentration… et quelques pôles qui accélèrent

Côté territoires, 2025 confirme une forte concentration. L’Île-de-France capte 5,8 milliards d’euros sur 171 opérations, en hausse de +46 % en valeur. En parallèle, certaines régions affichent une accélération notable : tirée par le spatial, l’Occitanie atteint 485 M€ (progression annoncée de plus de 126 %, portée notamment par Loft Orbital Technologies et sa levée de 170 M€), tandis que la région PACA atteint 238 M€ et affiche une progression de plus de 222 %, portée par les BioTech et la santé (notamment via la levée d’Adcytherix à 105 M€).

Ces dynamiques régionales comptent car elles favorisent l’émergence de pôles technologique régionaux en alimentent des écosystèmes de deeptech, de spatial, de biotech ou d’industrie, souvent proches des sites de production et de R&D.

Une reprise, mais avec une nouvelle grammaire

Pour les organisations, ce basculement vers des actifs “tangibles” et des sujets de souveraineté opéré au niveau des investisseurs se répercute directement dans la feuille de route IT : pilotage énergétique (y compris data centers et cloud), traçabilité, numérisation industrielle, cybersécurité des environnements hybrides, et résilience des chaînes d’approvisionnement. Le financement plus massif de projets industriels et énergétiques indique aussi un retour de cycles longs avec, en miroir, des exigences plus élevées de gouvernance, de gestion des risques et de contractualisation côté DSI.

Le rebond 2025 remet l’investissement au cœur du jeu, mais la “nouvelle grammaire” du financement est désormais installée marquée par une sélectivité accrue, le poids des mégadeals, la prime à la souveraineté et à la décarbonation, et l’exigence de maturité opérationnelle. Douze ans après l’introduction du label « French Tech », neuf ans après l’émergence de la « start-up nation » d’Emmanuel Macron, l’étude KPMG 2025 dessine le portrait d’un écosystème de jeunes pousses françaises qui sort de l’adolescence. Fini le saupoudrage des capitaux sur des modèles purement numériques à faible barrière à l’entrée. L’heure est à la Deeptech, à l’IA souveraine et à l’industrie verte. « La French Tech s’est affirmée comme l’un des écosystèmes les plus dynamiques d’Europe en 2025, portée par le rebond des investissements et par une sélectivité accrue des capitaux, gages d’une croissance plus saine et durable » résume ainsi avec optimisme Jean-Pierre Valensi, associé KPMG en France.

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :