ChannelScope

Avant-première Etude Context : 2025, année de transition et d’interrogations

Par Vincent Verhaeghe, publié le 30 janvier 2026

A l’occasion d’IT Partners, le cabinet Context dévoile les résultats de son étude sur le marché de la distribution pour l’année 2025. Au global il s’en dégage une légère croissance en France, mais dans le détail le rapport montre de fortes disparité entre les différents types de revendeurs et les catégories de produits.

Moins bien qu’on l’espérait, mais moins pire qu’on la redoutait. Voilà comment on pourrait résumer l’année de la distribution résumée dans une étude compilée par Context, cabinet d’études spécialiste du channel. Rappelons que les chiffres Context ont une vertu particulière : ils sont basés sur les ventes réelles effectuées par les grossistes (les fameux sales-out)et ce n’est pas du déclaratif.

Une croissance qui rassure, sans vraiment enthousiasmer

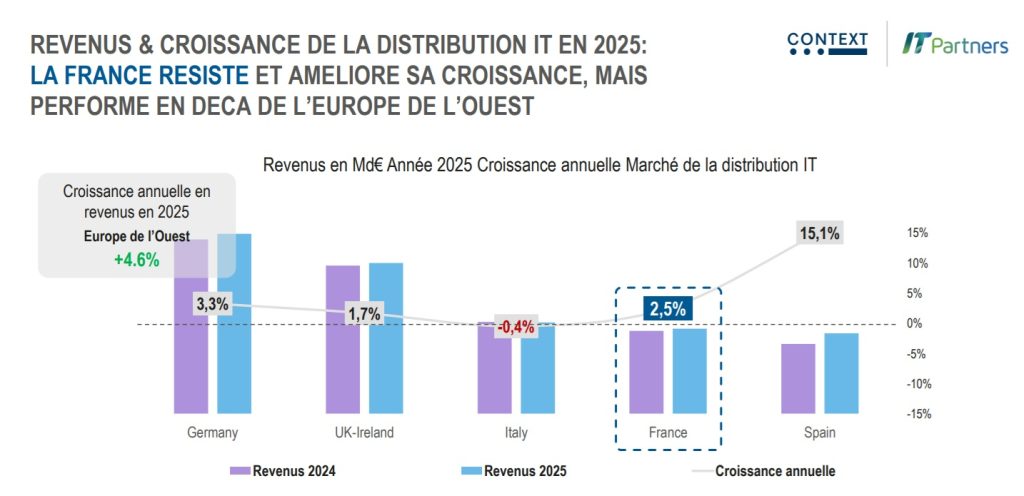

Avec +2,5 % de croissance en valeur, la distribution IT française termine 2025 dans le vert. Un résultat qui rassure après des exercices plus erratiques, mais qui laisse aussi un sentiment d’inachevé. Car dans le même temps, l’Europe de l’Ouest avance plus vite (+4,6 %), mais surtout grâce à l’Espagne qui affiche une croissance record de 15,1 % alors que l’Italie est dans le même temps en légère décroissance..

Ce décalage ne traduit pas un décrochage brutal. Il dit autre chose : un marché arrivé à maturité, où les décisions se prennent plus lentement et où la croissance ne tombe plus du ciel. Comme nous l’écrivions récemment dans ChannelScope, « la distribution IT est entrée dans une phase où chaque projet compte, et où la performance se joue davantage sur la qualité que sur la quantité ».

Une année vécue au rythme des arbitrages

Dans le détail, 2025 n’a rien d’un long fleuve tranquille. Un début d’année prudent, un deuxième trimestre en net retrait, puis une reprise sensible à partir de l’été. Les chiffres racontent ce que beaucoup d’acteurs ont vécu sur le terrain : des projets gelés, puis relancés, souvent en fin d’exercice.

« Les décisions d’investissement existent toujours, mais elles arrivent plus tard et avec davantage d’exigences », résume Stéphanie Algré, Country Director France & Belgium chez Context. « Les clients veulent comprendre précisément ce que leur apportera chaque euro investi. » Un constat particulièrement avéré en ce qui concerne l’IA générative où beaucoup de projets ont été abandonnés ou reportés, faute d’un retour sur investissement convaincant.

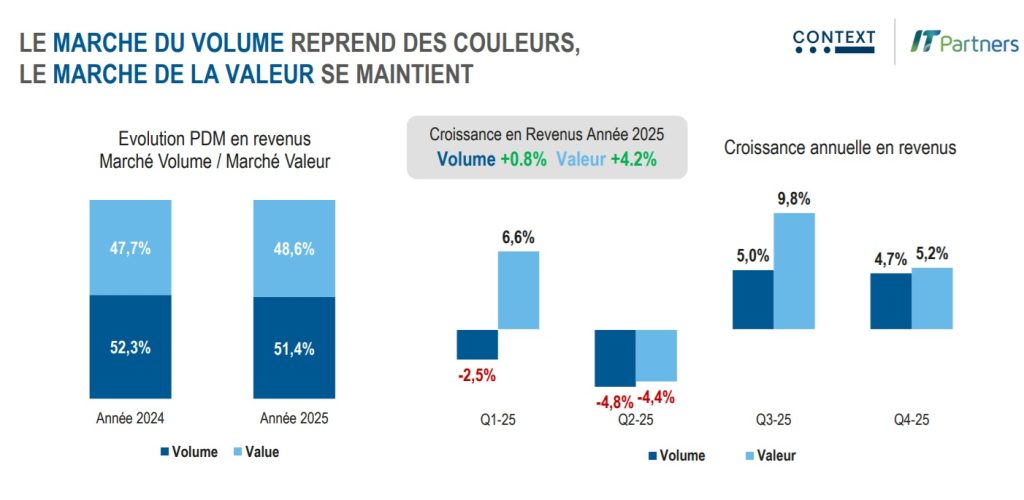

Volume et valeur : un numéro d’équilibriste permanent

L’un des enseignements les plus parlants de 2025 tient dans l’équilibre presque parfait entre le marché du volume et celui de la valeur. Le premier est quasi étal sur l’année (+0 ,8 %) et le second continue de porter l’essentiel de la croissance (+,4,2 %). A noter aussi les bonnes performances sur les troisième et quatrième trimestre, espoir d’une bonne année pour 2026.

Sur le terrain, cela se traduit par une réalité bien connue des distributeurs et des revendeurs : il faut toujours faire tourner la machine, tout en protégeant des marges devenues précieuses. « Le chiffre d’affaires reste indispensable, mais il ne suffit plus », confiait récemment un distributeur dans nos colonnes. « Sans valeur ajoutée, le modèle s’épuise. »

B2B et B2C : deux humeurs, un même impératif

Autre surprise relative de l’année : le dynamisme du marché consumer qui progresse plus vite (+4,5 %) que le B2B (+2 %). Plus volatil, plus cyclique, mais aussi plus réactif, le B2C profite de segments porteurs comme la mobilité ou certains équipements connectés.

Le B2B, lui, avance avec plus de retenue. Les entreprises investissent toujours, mais elles arbitrent davantage. Les projets doivent s’inscrire dans une logique d’optimisation, parfois de rationalisation. Là encore, un message revient souvent : faire moins, mais faire mieux. Ces chiffres sont toutefois à relativiser car on sais que, notamment chez les TPE et PME, beaucoup d’achats pros se font par l’entreprise de revendeurs B2C, d’etailers et de retailers.

Un channel qui se polarise

A ce titre, toutes les catégories de revendeurs n’ont pas vécu 2025 de la même manière. Les revendeurs grands comptes et les retailers parviennent globalement à tirer leur épingle du jeu. Leur taille, leur capacité d’intégration et leur proximité avec les clients finaux jouent en leur faveur.

À l’inverse, les petits et moyens revendeurs continuent de subir de fortes tensions. Pris entre la complexité croissante des offres, la pression sur les prix et la concentration du marché, beaucoup cherchent encore le bon positionnement. Le channel entre dans une phase où l’expertise pèse plus lourd que la couverture. La transition vers le modèle MSP affecte également les résultats. En passant d’un modèle transactionnel à un modèle intégrant du contractuel, on impacte mécaniquement les résultats sur le court terme.

Le logiciel porte la croissance

Les moteurs de croissance de 2025 confirment une tendance désormais bien installée : logiciels, mobilité, infrastructures réseau et services associés constituent le cœur de la dynamique. Le matériel reste indispensable, mais il n’est plus une fin en soi. Ainsi le logiciel est le secteur qui impacte le plus la croissance et il progresse de +17 % chez les distributeurs. On soulignera que le poste client semble bénéficier d’un rebond, bénéficiant de la conjoncture combinée de la fin de Windows 10, du renouvellement des parcs acquis pendant le Covid et de l’arrivée des PC IA. Toutefois les marques sont dans l’expectative pour 2026 en raison de la flambée des prix de la mémoire qui pourrait revoir les ambitions des entreprises à la baisse.