Cloud

Cloud sous tension : les hyperscalers s’imposent, les neoclouds accélèrent

Par Laurent Delattre, publié le 24 novembre 2025

Boostée par l’IA générative, la bataille du cloud s’intensifie entre géants omniprésents et neoclouds surgis pour fournir des GPU à la demande. Les DSI doivent naviguer entre vitesse, coûts imprévisibles et souveraineté bousculée. Décryptage à la lumière des derniers chiffres de Synergy Research.

On aurait pu croire le marché du cloud entré dans une phase de maturité tranquille. Les derniers chiffres de Synergy Research montrent exactement l’inverse : dopée par l’IA générative, la courbe repart franchement vers le haut et le paysage concurrentiel se complexifie. Pour les DSI, cela signifie à la fois plus de dépendance aux grands fournisseurs… et plus de tentations nouvelles vers des plateformes très spécialisées et pourquoi pas vers des plateformes souveraines d’un genre nouveau, les « néoclouds ».

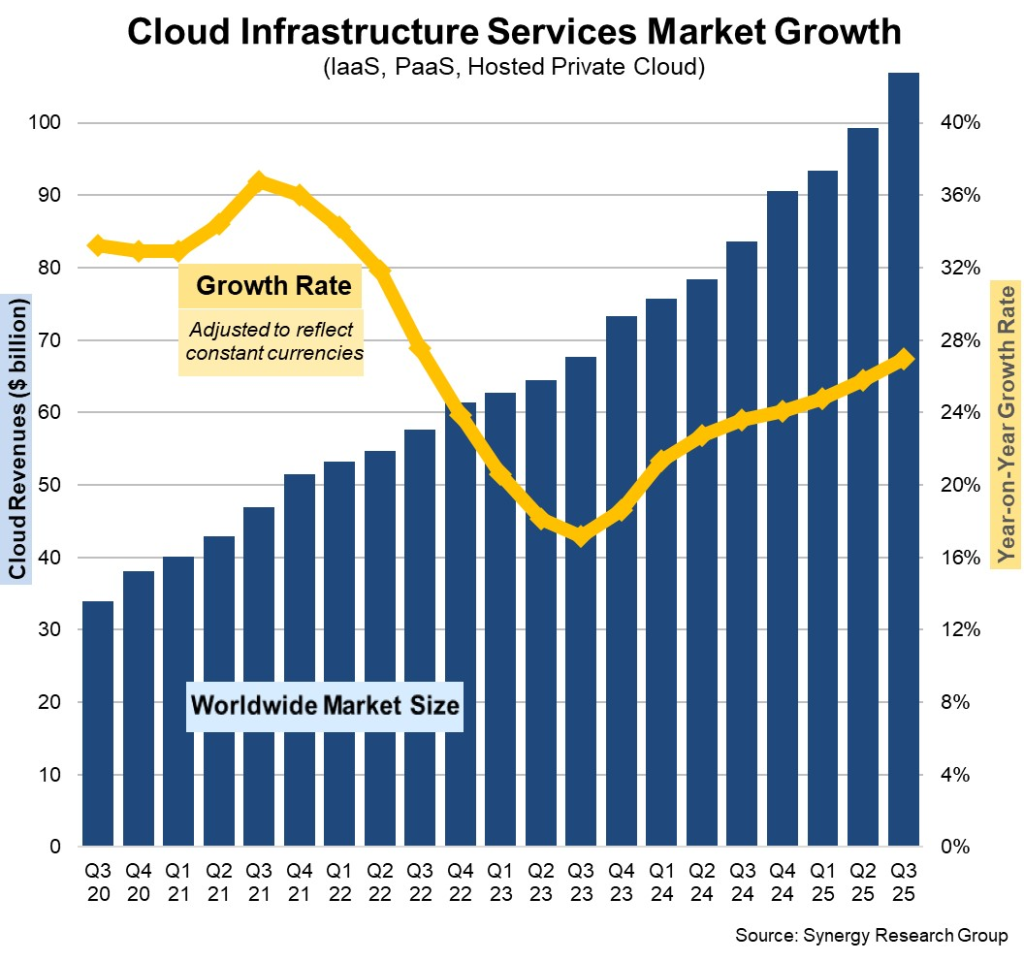

Au troisième trimestre 2025, selon Synergy, les dépenses mondiales en services d’infrastructure cloud (IaaS, PaaS et hosted private cloud) ont atteint 106,9 milliards de dollars, soit une hausse de 28 % sur un an, avec le plus fort bond séquentiel jamais observé (+7,5 milliards en un trimestre). C’est le huitième trimestre consécutif d’accélération de la croissance et le rythme le plus élevé depuis trois ans.

Sans surprise, Synergy pointe directement la GenAI comme principal moteur de cette ré-accélération, avec des revenus GPU-as-a-Service qui progressent désormais de plus de 200 % par an.

Un trio bien connu

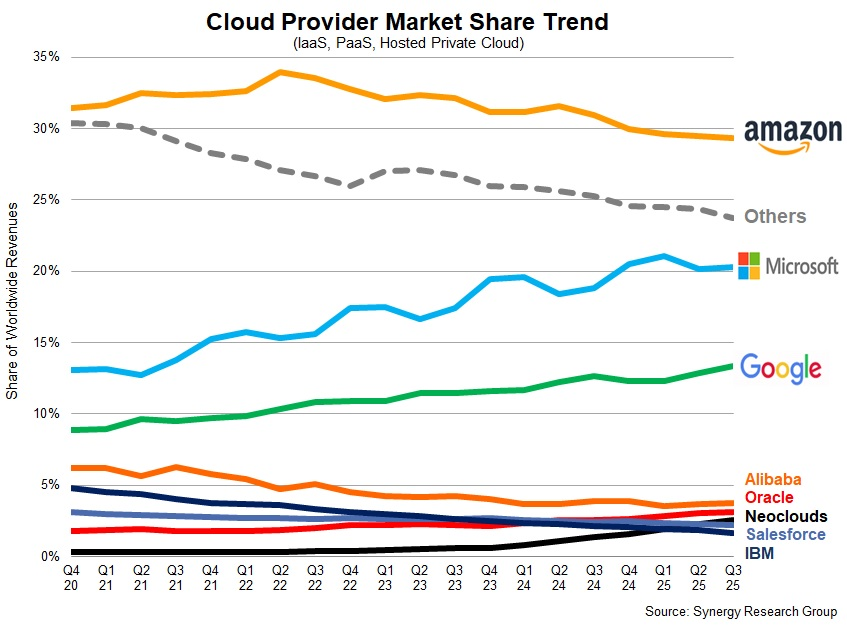

Dans ce déluge de dollars, le trio AWS + Azure + Google Cloud continue de cimenter sa domination. Ensemble, les trois acteurs captent 63 % des dépenses d’infrastructure cloud, contre 62 % un an plus tôt et 61 % deux ans auparavant. Individuellement, Amazon reste en tête avec 29 % de parts de marché, tandis que Microsoft et Google grignotent peu à peu du terrain à 20 % et 13 %.

Dans le seul périmètre du cloud public (IaaS + PaaS), l’emprise des trois géants est encore plus forte avec 67 % de part de marché.

Autrement dit, chaque nouvelle vague de workloads cloud – y compris ceux de l’IA générative – renforce un peu plus la position des mêmes fournisseurs. Synergy rappelle d’ailleurs que Google Cloud reste près de quatre fois plus gros qu’Alibaba, quatrième du classement, ce qui illustre l’ampleur du fossé entre le trio de tête et le reste du peloton. Les clouds européens ne sont pas assez significatifs pour apparaître ailleurs que dans le grand mélange des « autres ». Un clan des « autres » qui continue globalement de voir leur part de marché se rétr&cter.

Autrement dit, malgré les pressions pour un cloud souverain, la “diversification” cloud reste largement confinée à la marge : la négociation tarifaire ou l’argument de réversibilité doivent se penser dans un contexte où le pouvoir de marché est de plus en plus concentré.

L’ère étrange des Néoclouds

Mais ce n’est pas la seule dynamique à l’œuvre. Dans l’ombre des hyperscalers, un nouveau segment explose littéralement : celui des “Neoclouds”. Le concept n’est pas très clair. Synergy les définit comme des plateformes de cloud spécialisées, orientées GPU et haute performance, essentiellement bâties pour les workloads d’IA. Leur cœur de métier : du GPU-as-a-Service, des plateformes GenAI managées et des datacenters à très forte densité de calcul. Ils se nomment CoreWeave, Lambda, Crusoe, Voltage Park mais aussi Vultr, Together AI ou FluidStack ainsi qu’une longue liste d’acteurs plus petits, dont beaucoup sont des ex-mineurs de cryptomonnaies reconvertis dans le calcul intensif.

Tous offrent du GPU-as-a-Service, opèrent des clusters très denses Blackwell/Hopper ou B200/B300, promettent un accès rapide à des milliers de GPU là où les hyperscalers restent plus contraints, et jouent la carte du prix plus lisible (tarif au GPU/heure, egress plus faible, engagements plus courts). Certains les présentent comme les « garages de performance » construits pour l’IA. En Europe des acteurs comme NScale, Nebius, Genesus Cloud, Sesterce (en France) et même Scaleway sont désormais présentés comme des Néoclouds même si des acteurs un peu plus historiques comme NScale et Scaleway sont aussi des hébergeurs cloud classiques. Aux US, OpenAI est parfois également présenté comme un Néocloud parce qu’il brouille de plus en plus les frontières entre fournisseur de modèles et fournisseur d’infrastructure même s’il ne commercialise pas de « Bare-GPU », mais l’ampleur de ses investissements et de sa consommation de GPU ressemble à celle d’un fournisseur d’infrastructure.

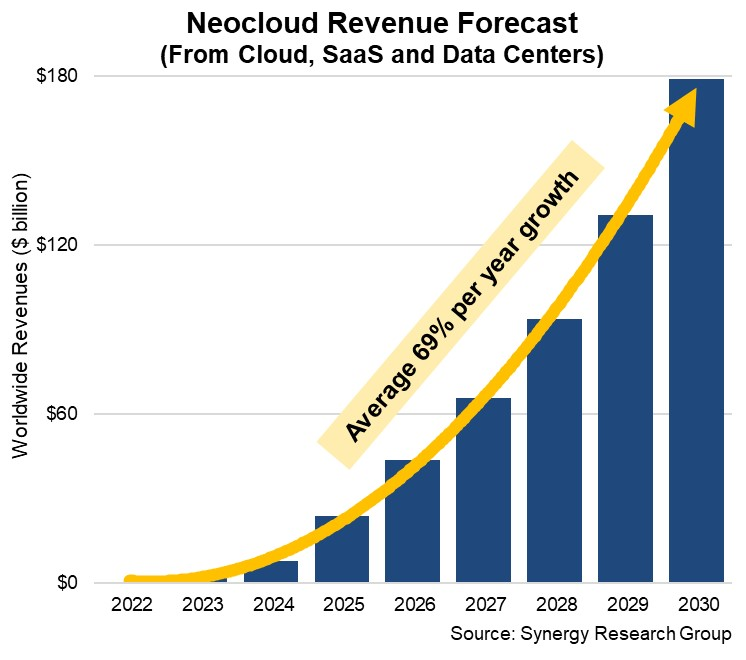

Partis d’une quasi-page blanche il y a deux ans, la plupart des neoclouds ont franchi la barre des 5 milliards de dollars de revenus au deuxième trimestre 2025, soit une croissance de 205 % sur un an. Ils devraient dépasser 23 milliards de dollars sur l’ensemble de l’année, avant de viser près de 180 milliards en 2030 selon les projections de Synergy, soit une croissance moyenne de 69 % par an.

La stratégie de ces neoclouds est presque à l’opposé de celle des hyperscalers. Là où AWS, Azure et Google multiplient les services et couches d’abstraction, ces nouveaux venus assument un positionnement étroit, centré sur la fourniture de GPU, de clusters optimisés IA et de plateformes GenAI à très haute capacité, avec un discours simple : moins de catalogue, plus de puissance immédiatement exploitable. Synergy souligne que les revenus liés au GPUaaS et aux plateformes GenAI progressent actuellement d’environ 165 % par an, et que les neoclouds gagnent des parts sur ces segments très spécifiques.

Quand révolutionne aussi le marché du Cloud

L’enjeu pour les DSI n’est évidemment pas de remplacer un hyperscaler par un neocloud – ce serait illusoire – mais de prendre acte de l’émergence d’un “deuxième front” cloud. De plus en plus de projets IA stratégiques risquent de se retrouver architecturés autour de ces fournisseurs spécialisés, parfois de manière indirecte via un intégrateur, un éditeur ou un partenaire data/IA.

Or, sur le plan FinOps, cela peut créer une nouvelle ligne de coûts cloud qui échappe aux modèles historiques de gouvernance, avec des contrats courts, des prix très volatils et une forte dépendance au marché des GPU. Il est donc important d’en acter la montée dans le paysage et d’anticiper leurs atouts et risques.

Ce mouvement pose aussi des questions d’architecture. Entre un cloud “généraliste” qui concentre les données, les applications et la sécurité, et un neocloud orienté calcul intensif, les flux de données deviennent critiques : latence, coûts d’exfiltration, exigences de conformité et de localisation, enjeux de protection des modèles et des prompts. Plus l’IA se déploie au cœur des processus métiers, plus il devient dangereux de laisser se mettre en place une forme de “shadow neocloud” hors de tout contrôle centralisé.

Enfin, ces chiffres rappellent que la bascule IA du cloud est loin d’être terminée. Si la première décennie du cloud a été dominée par la migration des applications et la modernisation du SI, la décennie qui s’ouvre sera celle de l’industrialisation de l’IA en environnement cloud – avec, à la clé, une remise à plat des trajectoires de dépenses, des choix d’architecture et des stratégies de souveraineté.

Entre un trio d’hyperscalers plus puissants que jamais et des neoclouds qui surfent sur une croissance à trois chiffres, les DSI n’ont plus seulement à choisir “leur” cloud, mais à orchestrer un écosystème de clouds très différenciés, sous d’une part la pression d’équipes métiers qui, elles, ne regardent que la disponibilité des GPU et la vitesse d’exécution des modèles, mais aussi la pression gépolitique et règlementaire qui encourage l’adoption de clouds souverains.

À LIRE AUSSI :

À LIRE AUSSI :