Eco

Marché du numérique : Numeum prévoit +4,3 % de croissance en 2026, l’emploi reste incertain

Par Thierry Derouet, publié le 29 décembre 2025

Numeum anticipe une accélération du marché du numérique en 2026, portée par l’IA et un retour progressif de la croissance des services. Mais derrière la moyenne, trois marchés avancent à des vitesses différentes — ESN, éditeurs/plateformes, ICT — et la productivité « IA » pose une question plus brutale qu’elle n’en a l’air : qui capte la valeur, et qui reste sur le quai ?

Numeum, c’est l’organisation professionnelle qui regroupe une large partie de la filière numérique en France — entreprises de services, éditeurs, plateformes, et sociétés d’ingénierie et de conseil en technologies. Une ESN (entreprise de services du numérique) vend surtout des compétences et des projets : conseil, intégration, exploitation, maintenance. Une ICT (ingénierie et conseil en technologies) est plus exposée aux cycles industriels : elle travaille davantage au contact de la R&D, des produits, des cadences et des investissements matériels. Les éditeurs et plateformes, eux, vivent du logiciel, du SaaS, des abonnements et de la récurrence : une croissance moins « à la mission », plus « à la facture mensuelle ». Cette grammaire minimale change la lecture de tout le reste : un marché peut repartir, sans que chacun reparte avec lui.

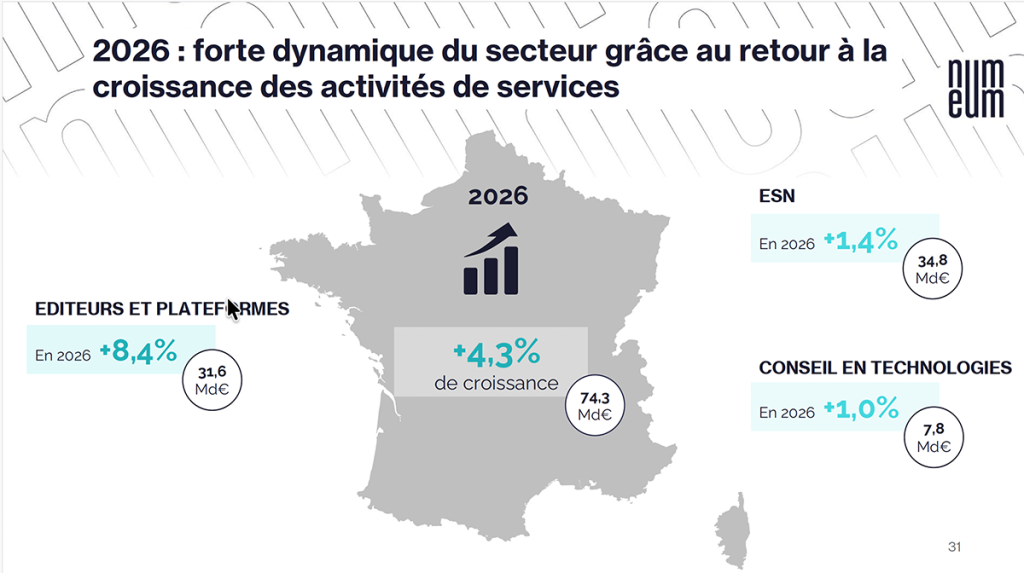

La big picture : +4,3 %… mais une courbe n’est pas un partage

Le chiffre a la politesse des annonces rassurantes : +4,3 % en 2026. On pourrait s’arrêter là, comme on referme une porte sur le bruit. Sauf que la même photographie raconte déjà autre chose : le rebond se ferait avec un contraste marqué entre les segments, les éditeurs et plateformes restant très dynamiques, tandis que les services reviendraient seulement en territoire positif. Dit autrement : on annonce une reprise, mais on décrit une déformation. Et une déformation a toujours un coût caché : la valeur se déplace plus vite que les organisations, et parfois plus vite que l’emploi.

Le marché du numérique en France atteindrait 74,3 Md€ (+4,3%), tiré par les éditeurs et plateformes (+8,4% à 31,6 Md€) et soutenu par le retour à la croissance des activités de services — ESN (+1,4% à 34,8 Md€) et conseil en technologies (+1,0% à 7,8 Md€). Source : Numeum (S2 2025 / perspectives 2026).

Il y a aussi, dans les échanges, cette phrase qui fissure le récit parfait sans l’invalider : sur l’impact de l’IA dans les marges ou le chiffre d’affaires, on reconnaît que tout n’est pas objectivé de manière homogène, que l’on est encore souvent sur du ressenti, du suivi incomplet, du déclaratif. Ce n’est pas un débat de méthode : c’est un futur rapport de force. Car le jour où la productivité devient prouvable et comparable, elle cesse d’être une promesse ; elle devient un argument de renégociation.

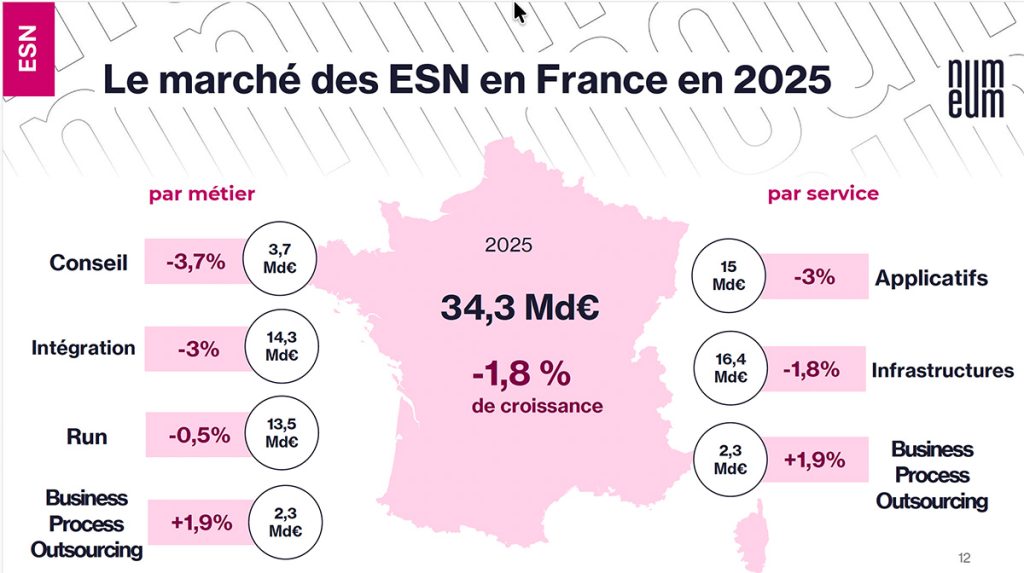

ESN : la reprise de l’oxygène, avec la main du client sur le robinet

Côté services, l’année 2025 est décrite comme étant difficile, mais avec une amélioration progressive au fil du chemin. On parle d’une meilleure visibilité, de signaux opérationnels qui se retournent et de projets qui reviennent. On respire, mais dans un air plus rare. Le détail est important : la demande se déporte des grands programmes vers l’optimisation, et l’optimisation remet le prix au centre. Le client veut rationaliser, massifier ses fournisseurs, acheter plus « serré ». Dans ce décor, l’IA n’est pas seulement un accélérateur de production ; elle devient un accélérateur de négociation. Si on livre plus vite, pourquoi payer autant ? La question peut sembler cynique, elle est simplement mécanique.

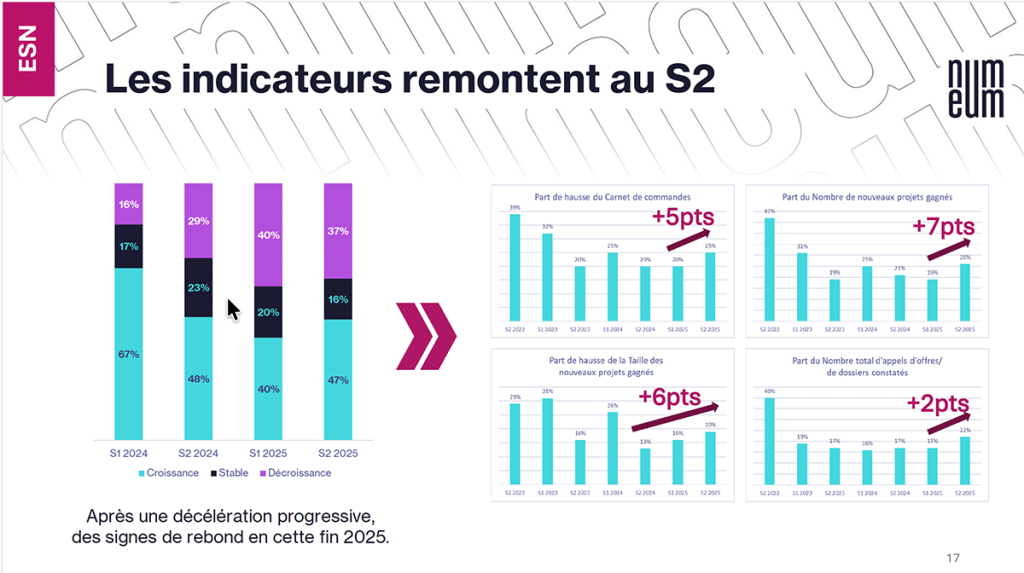

ESN : au second semestre 2025, les indicateurs opérationnels se redressent. La part d’entreprises en croissance remonte (47% au S2 2025), tandis que progressent le carnet de commandes (+5 points), le nombre de nouveaux projets gagnés (+7 points), la taille des projets (+6 points) et le volume d’appels d’offres constatés (+2 points). Source : Numeum (enquête S2 2025).

Et pendant que l’on parle valeur, un autre mouvement s’installe : la géographie du delivery. L’offshore progresse quand l’optimisation devient le projet principal. Ce n’est pas une posture, c’est une mécanique. Mais elle débouche sur une question très concrète : la croissance peut revenir sans recréer des emplois là où ils avaient disparu, surtout si elle s’alimente d’automatisation, de délais facturables raccourcis et d’arbitrages de localisation.

Éditeurs & plateformes : la traction, et la captation silencieuse

Le contraste est au cœur du récit Numeum : pendant que les services ont souffert, l’édition et les plateformes tiennent la croissance. Le modèle n’est pas le même : plus de récurrences, plus d’abonnement, plus de « run » opéré côté fournisseurs, moins de dépendance à la commande ponctuelle. Cela ne dit pas que c’est « mieux » ou « pire » ; cela dit que la valeur remonte. Et quand la valeur remonte, elle ne repasse pas toujours par la case « projets » au sens classique.

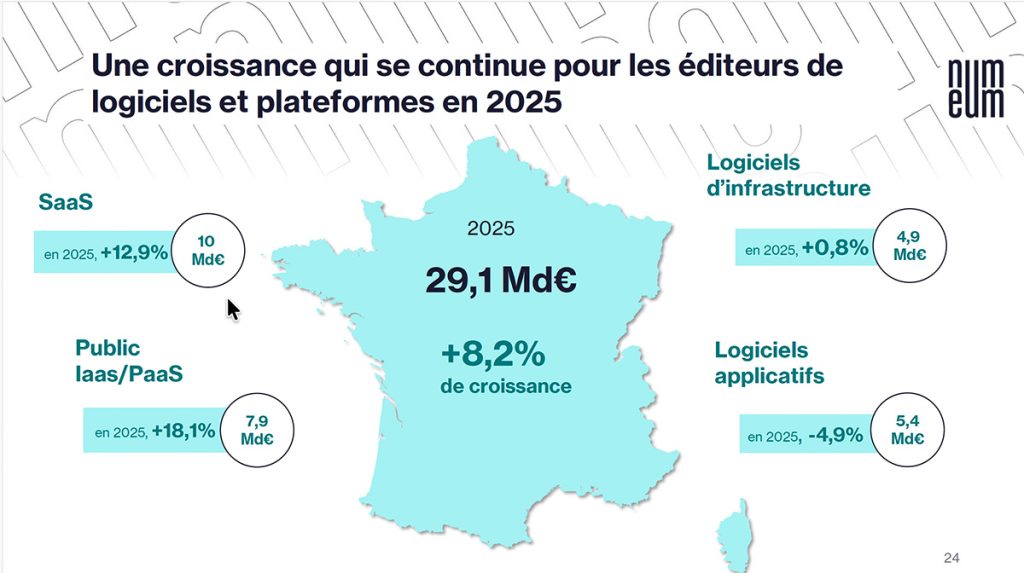

Éditeurs de logiciels et plateformes : en 2025, le marché poursuit sa hausse à 29,1 Md€ (+8,2%). La croissance est tirée par le SaaS (+12,9% ; 10 Md€) et le “public IaaS/PaaS” (+18,1% ; 7,9 Md€), tandis que les logiciels d’infrastructure progressent modestement (+0,8% ; 4,9 Md€) et que les logiciels applicatifs reculent (-4,9% ; 5,4 Md€). Source : Numeum (bilan 2025).

Si les budgets DSI montent et que les ESN reculent, l’argent ne disparaît pas ; il change de tuyau. Il va vers la facture SaaS, vers les plateformes, vers les contrats récurrents, souvent, trop souvent vers le cloud. Et une facture récurrente, une fois installée, a une inertie redoutable : elle mange les marges de manœuvre avant même que l’on décide d’investir. D’où le retour de la « souveraineté » dans le discours, non comme posture, mais comme tentative de rééquilibrage : retrouver une liberté de choix quand le pouvoir de négociation s’est déplacé.

ICT : l’année où l’on reporte ce qui ne rapporte pas tout de suite

Les ICT, elles, subissent davantage les cycles. Quand l’industrie ralentit, quand les projets R&D sont gelés, la courbe se replie plus vite. Ici, l’IA n’apparaît pas comme un remède automatique : elle peut augmenter l’efficacité, mais elle peut aussi renforcer les arbitrages en faveur de projets à retour immédiat — au détriment de travaux plus longs, plus structurants, plus risqués. Ce segment illustre une idée simple : une reprise macro peut cohabiter avec des poches de fragilité persistantes, surtout si l’incertitude économique reste la bande-son dominante.

L’IA « du sol au plafond » : la promesse est partout, la preuve pas encore partout

C’est le fil rouge le plus puissant : gains de productivité sur le code, sur le support, sur l’avant-vente, sur la capacité à délivrer plus vite, et, désormais, un discours qui bascule vers l’agentique. La question embarrassante est aussi la plus utile : que devient cette productivité, une fois qu’elle a été convertie en euros ?

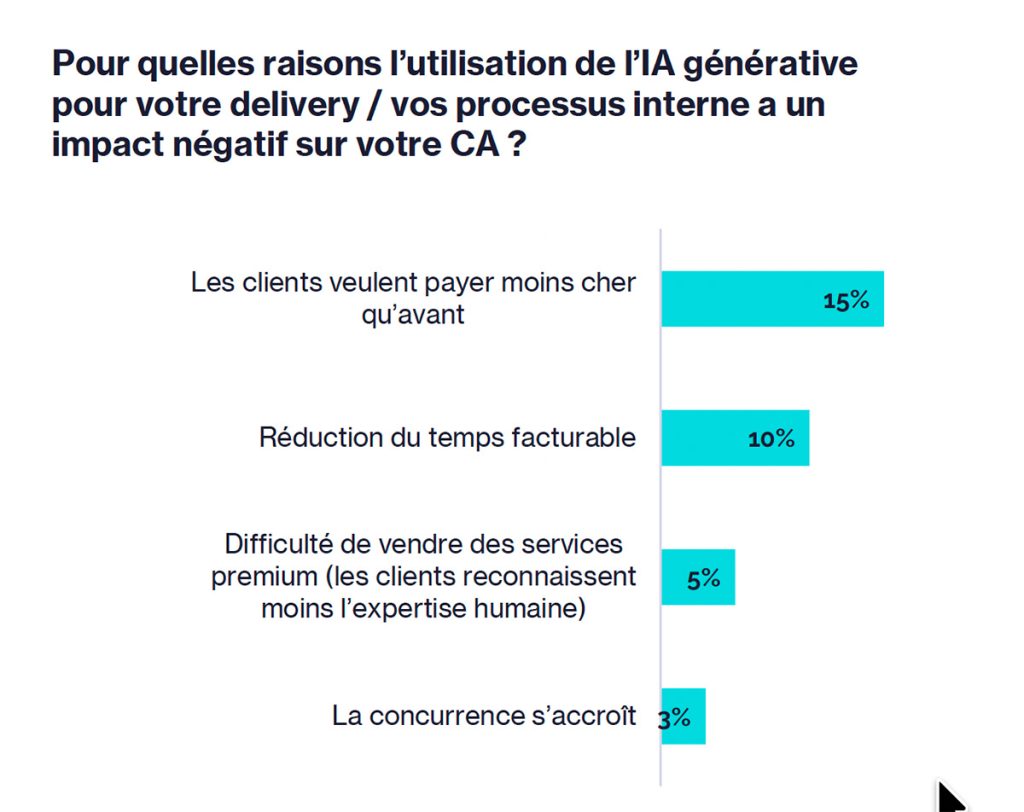

IA générative (ESN) : les risques de “déflation” restent minoritaires mais identifiés. Parmi les motifs d’impact négatif sur le chiffre d’affaires cités par les répondants : pression des clients pour payer moins cher (15%), réduction du temps facturable (10%), difficulté à vendre des services premium (5%) et intensification de la concurrence (3%). Source : Numeum (enquête S2 2025 / perspectives 2026).

Dans les services, elle peut réduire le temps facturable. Chez l’éditeur, elle peut élargir la marge ou accélérer la roadmap. Chez le client, elle peut justifier une renégociation. Le même phénomène, trois traductions économiques, et une seule certitude : la bataille ne portera pas sur l’existence des gains, mais sur leur partage.

2026 : reprise solide ou reprise statistique ?

On peut accepter le scénario global — reprise progressive, IA à l’échelle, cybersécurité qui remonte, dépendances mieux regardées — tout en posant trois tests simples qui feront la différence entre une embellie durable et une courbe de communication : les volumes repartent-ils réellement, ou assiste-t-on surtout à un effet de réallocation vers des dépenses récurrentes ? La productivité IA se transforme-t-elle en valeur (qualité, délai, nouvelles fonctions), ou en déflation (pression sur les tarifs, compression des prestations) ? Et, surtout, la croissance se traduira-t-elle en emplois et compétences ici, ou en automatisation et arbitrages géographiques ailleurs ?

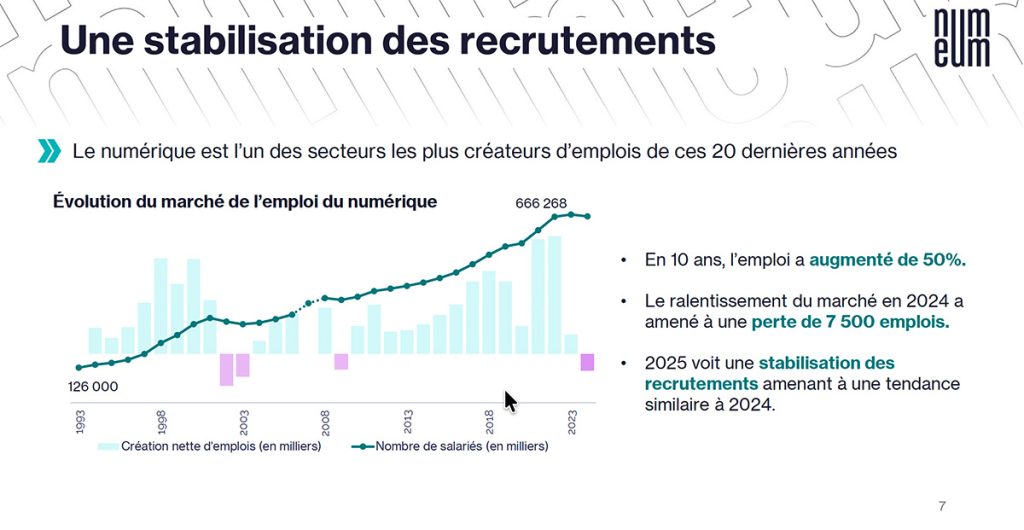

Emploi dans le numérique : après deux décennies de forte dynamique, le secteur marque le pas. En dix ans, les effectifs auraient progressé de 50% pour atteindre environ 666 000 salariés. Le ralentissement de 2024 se traduit par une perte de 7 500 emplois et 2025 s’inscrirait dans une logique de stabilisation des recrutements, sur une tendance comparable à 2024. Source : Numeum (enquête S2 2025).

Si l’on veut être juste, c’est là que se joue le « trompe-l’œil » : non pas dans la sincérité d’une prévision, mais dans ce qu’elle masque quand elle additionne des marchés qui ne racontent plus la même histoire.

Ce que les DSI doivent en retenir

La prévision Numeum à +4,3 % en 2026 raconte d’abord un marché à trois vitesses : les éditeurs/plateformes continuent de capter l’essentiel de la dynamique, tandis que les services (ESN) reviennent à une croissance modérée. Concrètement, cela signifie que la pression budgétaire va moins se jouer sur « le numérique en général » que sur l’arbitrage entre dépenses récurrentes (abonnements SaaS, plateformes, cloud) et capacité de transformation (projets, intégration, change). Premier réflexe utile : cartographier ce qui est devenu « incompressible » dans le run contractuel, car c’est là que se figent les marges de manœuvre.

Deuxième enseignement : l’IA devient un sujet de gouvernance plus qu’un sujet de démonstration. Les gains de productivité annoncés existent, mais la mesure reste hétérogène et, surtout, ces gains alimentent déjà une renégociation implicite : si l’on délivre plus vite, le fournisseur sera poussé à facturer moins. Pour les DSI, l’enjeu est de définir la bonne unité de valeur (qualité, délai, couverture fonctionnelle, réduction de risque) afin d’éviter que la productivité ne se traduise uniquement par une baisse de jours-hommes sans bénéfice net pour le SI.

Troisième point : le retour des projets s’accompagne d’un mouvement discret, mais structurant — optimisation, standardisation, et, quand la contrainte prix domine, montée des arbitrages de localisation. Autrement dit, la reprise peut cohabiter avec une tension durable sur les compétences locales. Une stratégie d’achats « court terme » peut donc dégrader la capacité de delivery sur 12–24 mois, au moment même où l’IA et la cybersécurité augmentent la complexité des projets.

Enfin, la cybersécurité remonte mécaniquement dans les priorités, parce que l’IA élargit les surfaces d’attaque (ingénierie sociale plus crédible, automatisation côté attaquants, nouveaux usages). Le signal à retenir n’est pas « faire plus de cyber », mais lier IA, identité, données et contrôle : sans gouvernance de la donnée, politique d’accès et traçabilité, l’industrialisation de l’IA devient un multiplicateur de risques.

À surveiller en 2026 : la part des dépenses récurrentes dans le budget, la capacité à mesurer la valeur créée par l’IA (et pas seulement la vitesse), l’évolution des modèles de facturation (forfait, résultat, usage), et la robustesse des fournisseurs face aux sujets de dépendance et de souveraineté.

À LIRE AUSSI :