Cloud

Les entreprises réinvestissent sur le cloud privé

Par Laurent Delattre, publié le 21 janvier 2020

Clouds privés et clouds publics focalisent désormais les ventes des constructeurs d’équipements informatiques. Et les équipements réseau sont le segment qui progresse le plus alors que les ventes de serveurs déclinent.

Les chiffres du WorldWide Quaterly Cloud IT Infrastructure Report d’IDC pour le troisième trimestre 2019 viennent seulement de tomber. Ils confirment que le marché des vendeurs d’équipements IT est morose et a souffert en 2019. Pour IDC, « les revenus des ventes d’infrastructures cloud IT sont à nouveau en baisse pour un second trimestre consécutif mais néanmoins surpassent pour la seconde fois depuis les débuts du cloud les revenus des ventes d’infrastructures traditionnelles non cloud ».

Les entreprises se détournent peu à peu de l’infrastructure IT traditionnelle pour investir dans le cloud qu’il soit public ou privé, mais les fournisseurs de cloud achètent également moins de matériels, leurs infrastructures désormais plus abouties n’ayant plus les mêmes besoins de croissance.

D’une manière générale, après une année 2018 flamboyante, les ventes de serveurs, stockages, et équipements réseau sont en baisse pour le second trimestre consécutif. Un déclin de 1,8% pour ce troisième trimestre principalement porté par un ralentissement des acquisitions de matériels d’infrastructure par les hyperscalers.

IDC divise le marché des équipements en trois segments : le marché des ventes d’équipements aux clouds publics, celui des ventes pour les clouds privés des entreprises, et celui des ventes d’équipements pour les infrastructures traditionnelles IT des entreprises.

Le segment du Cloud Public est en baisse de 3,7% sur le trimestre. Les grands clouds achètent moins d’équipements qu’en 2018. Pour les fournisseurs de matériels IT, le marché du Cloud Public atteindra quand même 44 milliards de dollars en 2019 selon les anticipations d’IDC ce qui représente un ralentissement annuel de 3,3%. Ce marché devrait rester à peu près stable (mais quand même très légèrement orienté à la hausse) sur les trois prochaines années.

La bonne nouvelle pour les équipementiers, c’est qu’ils vont pouvoir en partie compenser cette diminution d’activité grâce aux clouds privés. Les ventes d’équipements de cloud privé ont augmenté de 3,2% au troisième trimestre 2019. Sur l’année complète, IDC anticipe une augmentation de 7,2% avec des ventes dépassant les 21,4 milliards de dollars.

Bien évidemment, cette progression constante des infrastructures de cloud privé se fait au détriment des infrastructures IT traditionnelles dont les ventes ont décliné de 7,7% sur le troisième trimestre 2019 comparé au même trimestre 2018. Sur l’année 2019 complète, IDC anticipe une baisse de 5,3%.

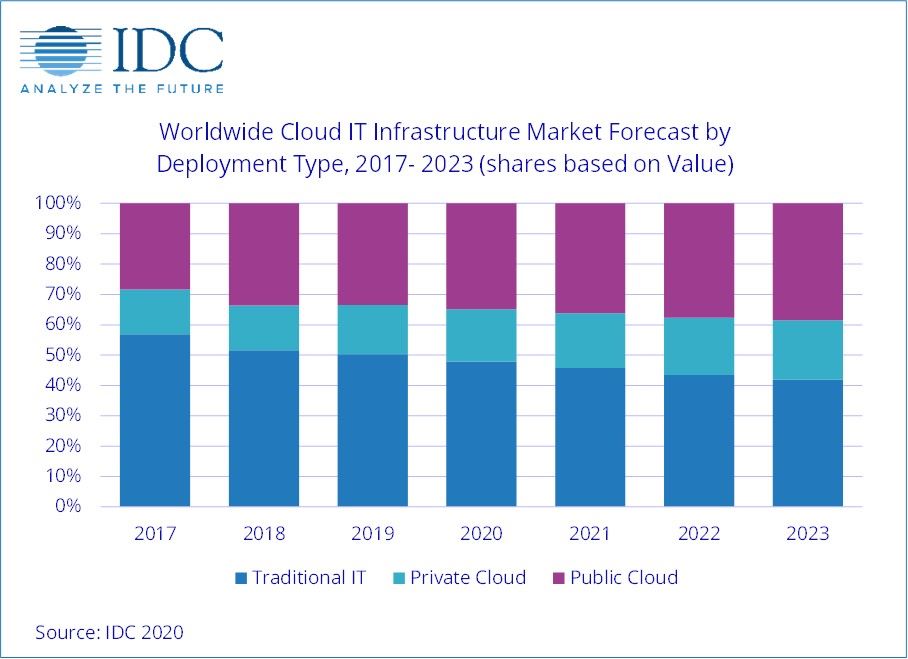

Evolution du marché en fonction des types de déploiement (Source IDC)

Pour la seconde fois dans l’histoire du WorldWide Quaterly Cloud IT Infrastructure Report, les déploiements de matériels aux clouds (privés et publics) ont dépassé ceux des infrastructures traditionnelles. La première fois, c’était au troisième trimestre 2018. Mais IDC s’attend désormais à ce que ce nouvel équilibre devienne la normalité dans les trimestres à venir. En 2023, IDC estime que les dépenses en infrastructure IT classique ne représenteront plus que 41,9%.

Quant à la répartition entre équipements serveur, stockage et réseau, le gagnant de l’année est sans conteste le réseau. Les besoins de bande passante, de sécurisation et de modernisation du réseau vers du SDN permettent à cette branche de progresser. Les ventes de commutateurs Ethernet ont progressé de 11,2% alors que les ventes en stockage restent stables (IDC anticipe une légère hausse de 0,8%). Les ventes de serveurs sont en déclin notable de 3,1%.

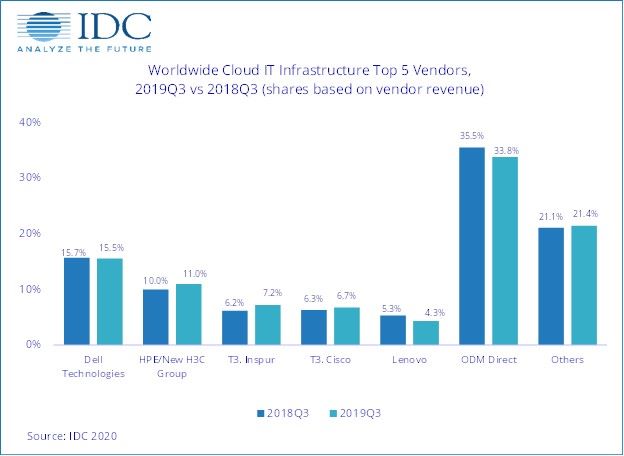

Et cela se ressent du côté des constructeurs. HPE connaît un bon trimestre (8% de croissance YoY) tout comme Cisco (5% de croissance) contrairement à Lenovo (-20%).

La surprise vient aussi d’un regain de forme pour les Power Systems d’IBM (aujourd’hui produits par Inspur suite à une joint-venture créée en 2018).

Evolution des ventes d’équipements IT (Cloud public, cloud privé, infra traditionnelle) – IDC

___________________

Source:

Cloud IT Infrastructure Revenues Declined for Second Consecutive Quarter in Q3 2019 But Exceeded Spending on Non-Cloud IT Infrastructure for the Second Time Ever, According to IDC