Eco

Le marché du SaaS en Europe continue de bien résister aux crises

Par Laurent Delattre, publié le 13 décembre 2022

Crise économique, crise des investissements, crise géopolitique… L’Europe est secouée mais son marché du SaaS demeure dynamique. De quoi rassurer les PDG de startups malgré quelques nuages noirs à l’horizon.

La banque d’affaires GP Bullhound vient de publier son rapport « European SaaS Report 2022 » sur le secteur du « Software as a Service » en Europe. Le SaaS a profondément transformé le marché de l’édition de logiciels et a contribué à la naissance de nombreuses licornes européennes. Les solutions en mode SaaS sont en effet plus faciles à commercialiser, plus simples à déployer et plus internationalement accessibles dès leur naissance. Le marché européen du SaaS représentait plus de 15 milliards d’euros en 2020. Selon Statista, il devrait dépasser les 37 milliards d’euros 2025.

Alliée à Sage, la firme londonienne a interrogé plus de 100 fondateurs et PDG de startups, scaleups et corporates du secteur SaaS en Europe.

Le principal enseignement de cette étude est que malgré la crise économique, malgré la baisse du volume des levées de fond, malgré les tensions géopolitiques, malgré l’incertitude ambiante, « l’écosystème SaaS européen ne montre aucun signe de ralentissement dans la création de champions sectoriels ». Ainsi, plus de licornes sont apparues au cours des trois premiers trimestres de 2022 qu’au cours des années 2018, 2019 et 2020 réunies ! Ainsi, 72 licornes SaaS européennes ont émergé sur les 3 premiers mois de 2022 (contre 50 sur l’ensemble de l’année 2021).

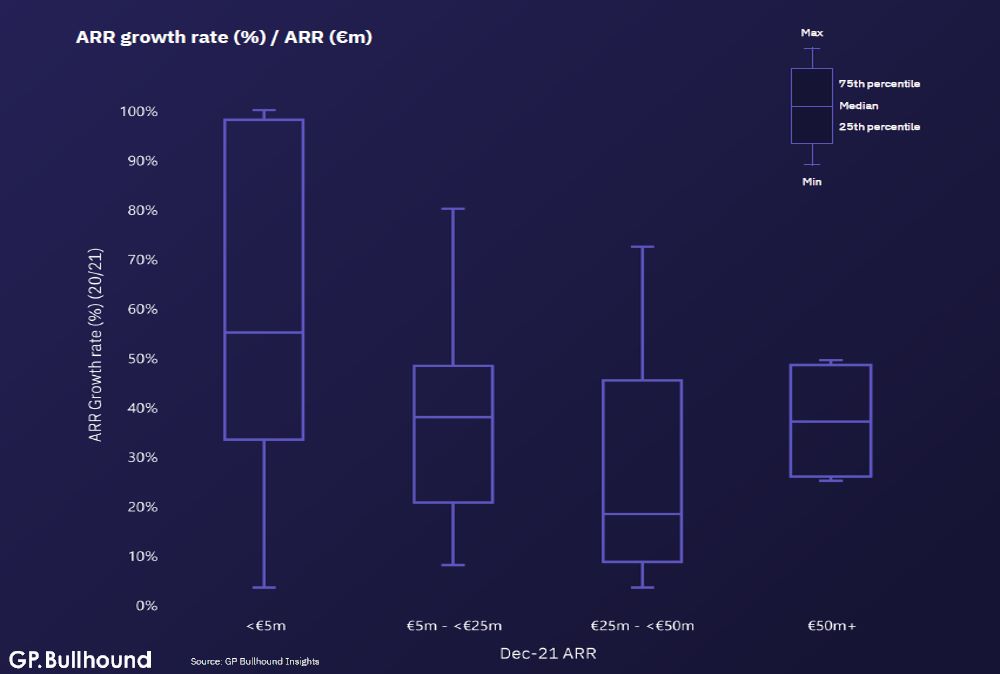

Autre enseignement, si les jeunes pousses avec un revenu annuel récurrent inférieur à 5 millions d’euros affiche des croissances entre 40% et 50% (croissances naturelles et compréhensibles, leur marché étant naissant), elles connaissent généralement une croissance plus compliquée de l’ordre de 20% lorsqu’elles commencent à s’affirmer sur un marché et ne retrouveront des taux de croissance de 40% ou plus qu’une fois la barre des 50 millions d’euros d’ARR atteinte.

« L’ensemble des données recueillies indique de forts niveaux de résilience parmi une proportion significative d’entreprises SaaS européennes » constate Guillaume Bonneton, Partner France chez GP Bullhound. « Ceci explique en partie pourquoi 80% des PDG interrogés considèrent la croissance du chiffre d’affaires comme leur objectif le plus important au cours des 12 prochains mois et que plus d’un tiers d’entre eux prévoient de lever des fonds en 2023 » ajoute Joy Sioufi, Partner France chez GP Bullhound.

À LIRE AUSSI :

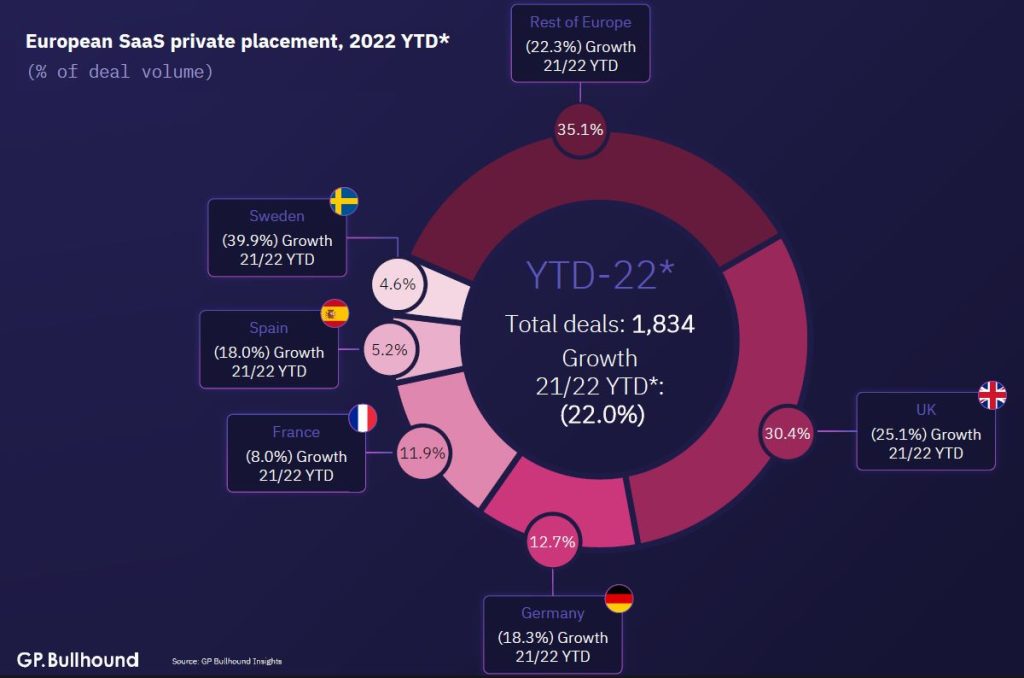

Pourtant, le nombre de levées de fonds a significativement diminué en Europe. La banque a dénombré 1834 levées de fonds dans l’univers SaaS sur les trois premiers mois de 2022, un chiffre bas qui laisse à penser que non seulement l’année en cours n’égalera pas 2021 (avec son record de 2956 levées de fonds SaaS) mais qu’elle affichera un score notablement inférieur à celui de 2020 (2740 levées) et de 2019 (2892 levées).

En revanche, la valeur moyenne des levées de fonds est en nette augmentation : 12,6 millions d’euros en 2022 contre 8,3 millions d’euros en 2021. Ainsi, sur les trois premiers trimestres de 2022, le total des levées de fonds du secteur SaaS Européen s’élève ainsi à 18,1 milliards de dollars (contre 19,2 milliards de dollars sur la totalité de l’année 2021 et 9,2 milliards de dollars sur 2020).

Le Royaume Uni a réalisé 30,4% de ces levées de fonds SaaS européennes, devant l’Allemagne (12,7%) et la France (11,9%). Toutefois, de tous les pays européens, la France est le pays qui a vu la plus faible augmentation du volume de levées de fonds : seulement 8% d’augmentation contre 40% pour la Suède, 25% pour le Royaume Uni et 18% pour l’Allemagne.

Enfin, le rapport montre que l’élan du secteur SaaS favorise également les fusions et acquisitions (M&A). Bien que la banque note un ralentissement de l’activité M&A sur le Vieux Continent, le volume des transactions réalisé reste supérieur à celui de 2019 et 2020 combinés, porté par quelques méga-transactions : 32,3 milliards € de fusions et acquisitions ont été réalisés en 2022, grâce à une augmentation d’environ 90% de la taille moyenne des transactions en 2022 par rapport à 2021.

À LIRE AUSSI :