Eco

Baromètre Numeum du financement de l’innovation en 2026 : la R&D française sous pression

Par Laurent Delattre, publié le 17 mars 2026

L’IA s’impose dans la R&D, mais le financement et la réglementation freinent l’élan. Selon Numeum, en 2026, l’innovation reste une priorité pour les entreprises du numérique, mais elle se déploie dans un environnement plus tendu, entre accès au capital plus difficile et pression réglementaire.

Le baromètre 2026 de Numeum et Ayming raconte une histoire en clair-obscur.

D’un côté, l’innovation reste au cœur de la stratégie des entreprises du numérique : 90 % des répondants voient dans la R&D un levier direct de compétitivité, 91 % disent encore innover sur leurs produits ou services, et 83 % continuent d’investir dans l’innovation scientifique et technique.

De l’autre, la bascule entre expérimentation et industrialisation devient plus difficile, prise en étau entre raréfaction des financements, complexité administrative et pression réglementaire croissante.

Tels sont les principaux enseignements de ce baromètre réalisé sur un échantillon de 116 entreprises interrogées entre novembre 2025 et janvier 2026.

L’IA devient l’axe structurant de la R&D

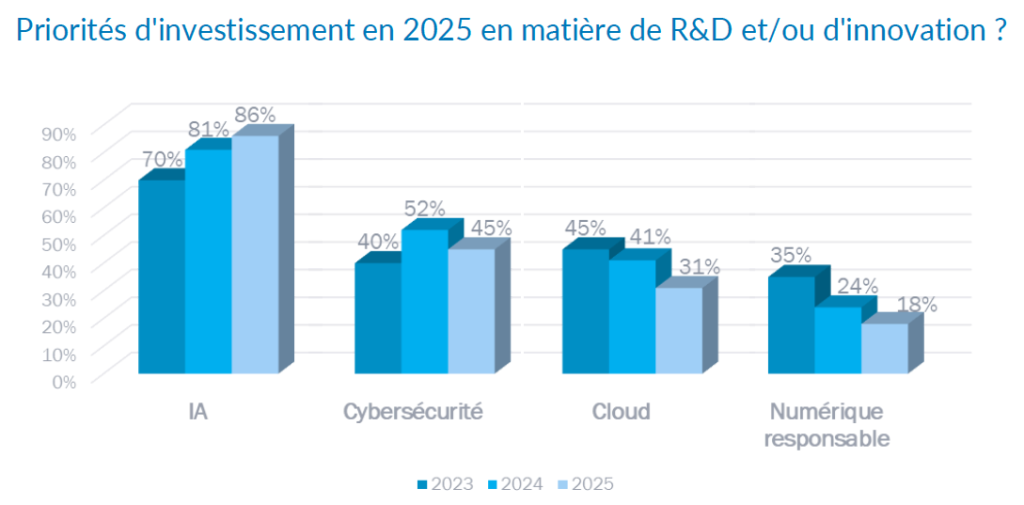

Le premier enseignement de l’étude est sans ambiguïté : l’IA domine désormais très nettement les priorités d’investissement en R&D. En 2025, 86 % des entreprises interrogées la citent parmi leurs priorités, contre 81 % en 2024 et 70 % en 2023.

La cybersécurité reste un sujet majeur, mais recule à 45 % alors qu’elle était à 52 % un an plus tôt.

Le cloud suit la même trajectoire décroissante avec 31 % (contre 41 % l’an dernier).

Quant au numérique responsable, il poursuit son décrochage et tombe désormais à seulement 18 % en 2025 (contre 24 % en 2024 et 35 % en 2023).

Dit autrement, le numérique français concentre désormais ses moyens sur les usages jugés immédiatement transformants, et l’IA capte l’essentiel de cette intensité d’investissement. Et tant pis pour le numérique responsable. Grinçant…

Ce déplacement des priorités ne signifie pas que le reste disparaît. Il indique plutôt que l’IA agit comme une technologie d’entraînement qui redéfinit les arbitrages. Numeum souligne d’ailleurs que la montée en compétences techniques et scientifiques progresse fortement, à 73 % des répondants, soit 13 points de plus qu’auparavant. Autrement dit, la R&D ne vise plus seulement à produire plus vite ou à sortir de nouveaux services, mais à préserver un niveau d’expertise suffisamment élevé pour rester différenciant dans un marché où les cycles technologiques s’accélèrent brutalement.

Le vrai plafond de verre reste financier

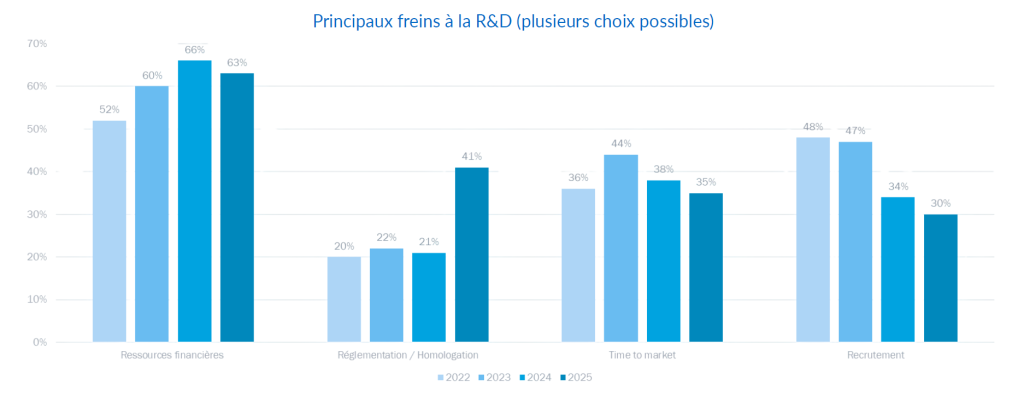

L’autre message fort du baromètre est que l’obstacle principal à l’innovation reste, très classiquement, l’argent. En 2025, 63 % des répondants désignent le manque de ressources financières comme le principal frein à la R&D. Ce taux était de 66 % en 2024, mais il demeure très supérieur aux autres irritants. Néanmoins, force est de constater que la réglementation et l’homologation bondissent à 41 %, contre 21 % en 2024 et 22 % en 2023. En quelques mois, la conformité est passée du rang de contrainte secondaire à celui de paramètre structurant des projets de recherche.

Cette poussée réglementaire traduit un changement de nature du problème. Pendant longtemps, la R&D numérique pouvait surtout buter sur le recrutement, les délais de mise sur le marché ou l’accès au cash. Ces sujets restent présents, mais ils reculent : le “time to market” tombe à 35 % et les difficultés de recrutement à 30 %, contre respectivement 38 % et 34 % en 2024.

Ce qui monte, en revanche, c’est le coût opérationnel de la conformité, dans un contexte marqué par l’application des normes européennes et par une densification des exigences autour de l’IA, de l’identité numérique ou de la sécurité. L’AI Act et eIDAS expliquent notamment cette montée de la pression réglementaire sur la R&D.

L’accès au capital se durcit

Le baromètre met aussi en évidence un resserrement très net des conditions de financement : 72 % des entreprises interrogées évoquent des difficultés d’accès aux financements privés, et 52 % des difficultés sur les financements publics. Comme d’autres études préalables, celle de Numeum et Ayming décrit un marché privé qui ne s’effondre pas en valeur, mais qui devient beaucoup plus sélectif, avec moins d’opérations et des barrières d’entrée plus élevées.

Ce point est particulièrement sensible pour les ESN, plus exposées que les éditeurs à la contraction des financements privés.

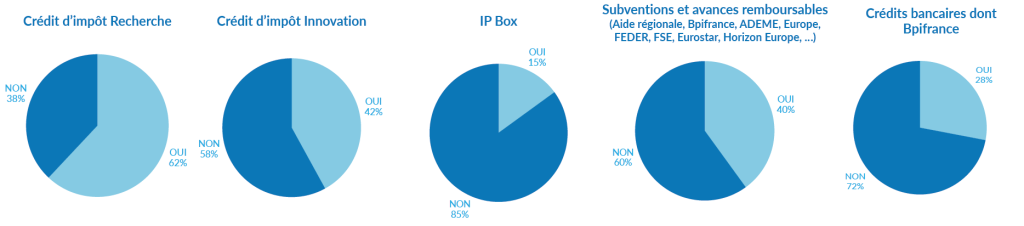

Dans ce contexte, les dispositifs fiscaux et publics redeviennent la véritable charpente du financement de l’innovation. Le Crédit d’Impôt Recherche reste de très loin le plus mobilisé, avec 62 % des répondants qui y ont recours. Les subventions et avances remboursables sont utilisées par 40 % d’entre eux, les crédits bancaires, dont Bpifrance par 28 %, et l’IP Box par 15 %.

En revanche, le Crédit d’Impôt Innovation recule nettement : 42 % des PME répondantes y ont eu recours en 2025, soit une baisse de 16 points. L’étude relie ce décrochage aux évolutions introduites par la loi de finances 2025, qui ont réduit l’attractivité du dispositif.

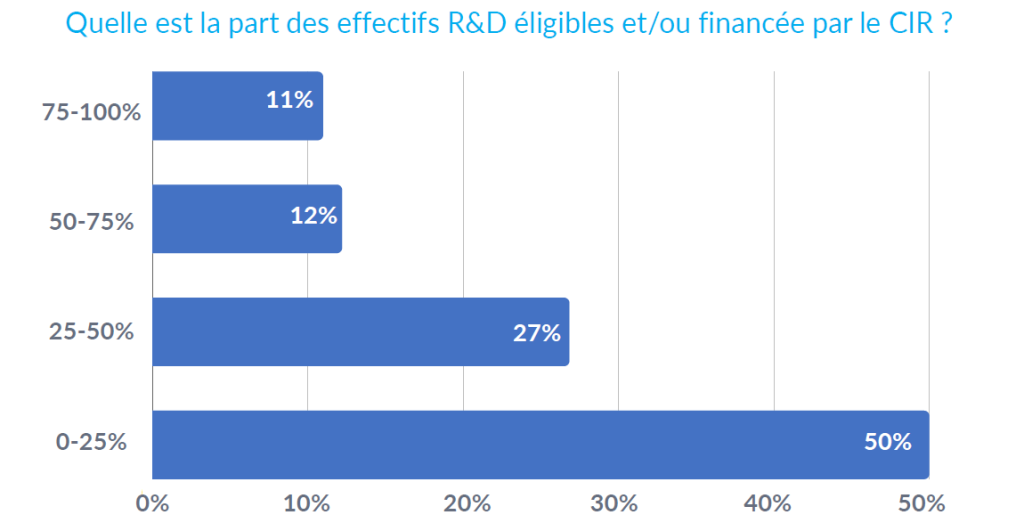

Des chiffres qui finalement rappellent que, dans un environnement où le capital-risque se montre plus exigeant, la politique publique ne joue plus simplement un rôle d’appoint. Elle devient un facteur de continuité stratégique. C’est d’autant plus vrai que, pour la moitié des répondants, plus d’un quart des effectifs R&D sont éligibles et/ou financés par le CIR. Le crédit d’impôt n’est donc pas un levier périphérique, il irrigue directement l’emploi de recherche.

La France apparaît moins fluide pour innover

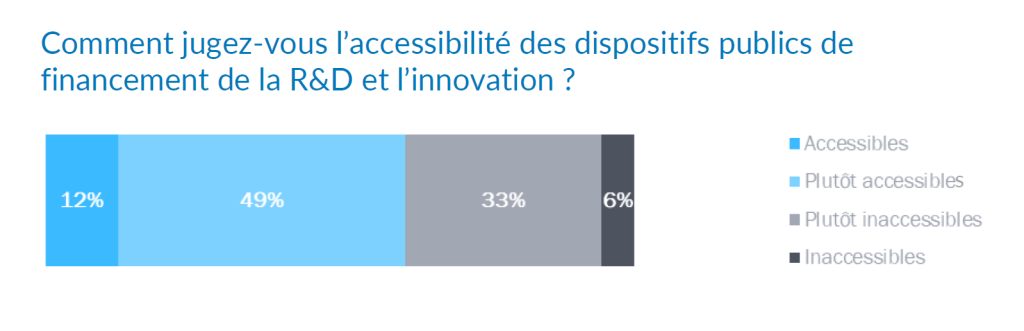

Le baromètre fait enfin ressortir une forme de paradoxe français. Les entreprises gardent un ancrage très national dans leur chaîne d’innovation : 94 % déclarent que leurs partenaires R&D externes sont localisés en France. Mais, dans le même temps, elles jugent de plus en plus difficile d’innover sur le territoire. Seuls 43 % des répondants estiment désormais qu’il est facile d’innover en France, contre 64 % en 2024. Certes, 61 % considèrent encore les dispositifs publics accessibles ou plutôt accessibles. Mais ils ne sont plus que 40 % à les juger suffisants. La Startup Nation est en souffrance.

Et, peut-être sans surprise, le point de crispation le plus concret est… administratif ! Près d’une entreprise sur deux, 46 %, évoque un délai de remboursement de sa créance CIR/CII supérieur à sept mois. Ce chiffre est légèrement meilleur qu’en 2024, où il atteignait 48 %, mais il reste très élevé. Pour des entreprises qui évoluent sur des marchés où les fenêtres d’opportunité se comptent parfois en trimestres, ces délais ne sont pas un détail de gestion : ils influent directement sur la capacité à maintenir un rythme d’investissement et à transformer les projets en offres industrielles.

Au fond, ce baromètre ne dit pas que l’innovation française ralentit par manque d’idées. Il montre plutôt que l’envie d’innover demeure forte, tirée par l’IA, mais que son exécution se heurte à un environnement devenu plus coûteux, plus sélectif et plus complexe. La vraie ligne de fracture n’oppose donc pas les entreprises innovantes aux autres. Elle sépare celles qui parviennent à sécuriser leurs ressources, absorber la charge réglementaire et tenir leur trésorerie, de celles qui restent bloquées dans une innovation sous tension.

En somme, maintenir les dispositifs ne suffira pas, il faudra aussi les rendre plus lisibles, plus rapides et plus prévisibles.

À LIRE AUSSI :

À LIRE AUSSI :