Newtech

Treize tendances qui redéfinissent les priorités IT selon McKinsey

Par Laurent Delattre, publié le 16 septembre 2025

McKinsey propose sa propre lecture des 13 tendances qui compteront vraiment en 2026 et dans les années à venir. Moins « tech for tech » que les grilles classiques, l’analyse suit l’argent, les brevets et les compétences pour pointer où investir, à quel rythme et avec quels impacts business. IA agentique, frontières du compute et ingénierie de pointe : un triptyque qui déplace les choix DSI du terrain des POC vers celui de l’exécution, de la gouvernance et des modèles opérationnels.

L’air de rien, la fin d’année approche avec d’un côté des DSI qui commencent à se préoccuper de leur budget 2026 et de l’autre des analystes qui focalisent leurs attentions sur les tendances IT de l’an prochain et au-delà.

Cette semaine, c’est McKinsey qui dégaine son rapport sur les 13 tendances technologiques à suivre de près. L’approche de l’analyste se démarque des Gartner, Forrester, et consorts par son aspect bien moins IT et Tech mais un intérêt plus marqué pour les brevets, investissements, publications et vise les impacts business concrets (où investir, quelles compétences mobiliser, à quel rythme adopter) plutôt que la seule maturité technologique.

Bref, McKinsey s’intéresse ici essentiellement à l’économie de l’innovation plus qu’aux arbitrages techniques et aux scénarios d’innovation. Mais ses éclairages ont aussi de quoi inspirer les DSI et tracer des voies pour s’y préparer. Ces 13 tendances sont regroupées en trois familles : « AI revolution », « compute & connectivity frontiers » et « cutting-edge engineering ».

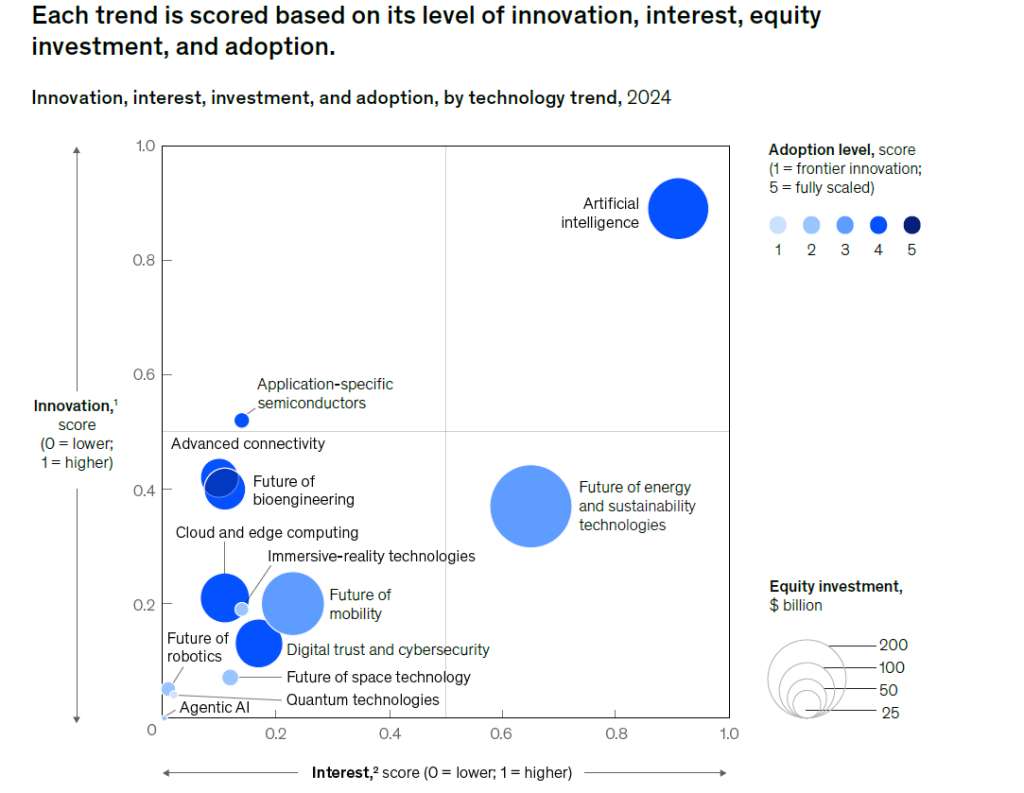

La révolution de l’IA

« Près de 80 % des entreprises déclarent utiliser l’IA, mais seulement 1 % se disent vraiment à l’échelle : il reste une énorme marge pour transformer les organisations et les secteurs », rappelle Michael Chui, senior fellow chez McKinsey. Pour l’analyste, l’IA est un amplificateur de toutes les tendances technologiques actuelles. L’IA a concentré 124,3 Md $ d’investissements en 2024 et 52 Md $ au seul premier trimestre 2025.

Désormais, l’IA fait la différence Business. « Le différenciateur n’est plus seulement technique : c’est la capacité à ré-encoder modèles opératoires, talents et gouvernance pour inscrire l’IA au cœur des flux de travail », souligne Alex Singla, Senior Partner chez McKinsey. Autrement dit, la création de valeur par l’IA passera par la discipline d’exécution : choisir quelques parcours à fort ROI, bâtir les contrôles de confiance, et industrialiser. Mais avant, il est important de bien intégrer ces trois tendances…

1) L’IA Agentique

Des agents bâtissent un plan de travail, appellent des outils, interagissent avec le web et… prennent des décisions dans des limites qu’on leur fixe. Des plateformes “générales” et des agents spécialisés arrivent simultanément. Ils s’appellent OpenAI Operator (exécution autonome de tâches web), Manus AI (assistant multitâches), GitHub Spark ou Copilot Agent, mais aussi des agents au cœur des outils CRM et ERP. Même les navigateurs Web deviennent « agentiques ».

En un an, les offres d’emploi mentionnant l’agentic AI ont bondi de +985 % selon McKinsey. Ce chiffre, spectaculaire, n’est pas un simple effet de mode : il signale un basculement des systèmes d’information vers des agents autonomes capables de planifier et exécuter des workflows entiers, bien au-delà du simple “copilotage” textuel.

Impact DSI : Le principal challenge pour les DSI sera d’orchestrer la montée en charge de ces technologies (gouvernance, sécurité, coûts, données, compétences) sans sacrifier la maîtrise opérationnelle. « Les agents IA ne se contenteront pas d’automatiser des tâches, ils vont transformer en profondeur la manière dont le travail s’effectue » prédit Lareina Yee du McKinsey Global Institute. Passer à l’action impose aussi aux DSI de cadrer des politiques de délégation (qui fait quoi, quand, sur quels systèmes), instrumenter l’observabilité des décisions d’agent, intégrer contrôles d’accès, journaux et garde-fous juridiques face aux conformités.

2) L’industrialisation de l’IA

Finie l’ère des POCs… Il est l’heure de passer en production et d’appliquer l’IA à grande échelle pour accélérer cette nouvelle phase de transformation numérique. La dynamique d’adoption est engrangée et l’IA générative est passée en phase de déploiement (avec un score d’adoption de 4 sur 5 selon l’index McKinsley contre 2 sur 5 pour l’IA agentique). D’autant que la baisse des coûts d’inférence et l’essor de modèles plus petits accélèrent l’industrialisation. Mais pour McKinsley ce déploiement se fait un peu au doigt levé. Les entreprises matures sur le sujet restent rares (~1 %), alors même que 78 % des organisations étudiéesdéclarent utiliser la GenAI au quotidien.

Impact DSI : Cette industrialisation de l’IA invite les DSI à consolider les plateformes de données/MLOps, sécuriser les pipelines, rationaliser les coûts (droits, hébergement, accélérateurs), structurer la gouvernance (qualité, risques, conformité), former sur les compétences de co-travail humain-IA.

3) Les semi-conducteurs spécifiques (accélérateurs d’IA)

Les “Application-Specific Semiconductors” (ASS), ou semi-conducteurs spécifiques à une application, sont plus simplement des accélérateurs IA comme les GPU, NPU et ASICs. Ces composants sont devenus l’épine dorsale invisible de l’IA moderne : ils conditionnent la capacité des entreprises à entraîner des modèles toujours plus vastes, à réduire les coûts énergétiques et à soutenir la course mondiale à la souveraineté technologique.

Pour McKinsey, les accélérateurs sur-mesure (inférence, entraînement), la mémoire HBM et les chips d’interconnexions montent en puissance, tirés par l’IA. Les investissements ont presque doublé (+97 % en 2023–2024), le tout dans un contexte de tensions d’approvisionnement et d’obsolescence rapide. Tous les acteurs du Cloud ont pris conscience de l’importance de ne pas s’emprisonner avec Nvidia en seul fournisseur. AWS a ses propres processeurs (Inferentia, Trainium), Google aussi (TPU v5 et Trillium), Microsoft également (Maia-100). Même OpenAI plancherait sur ses propres accélérateurs. Désormais, plus un serveur n’est commercialisé sans GPU ou autres formes d’accélération matérielle des inférences. Et du côté des PC, le futur se nomme « Copilot+ PC » avec l’obligation d’embarquer un NPU d’au moins 40 TOPS. Acheter un PC qui n’est pas un « Copilot+ PC » n’est probablement pas une bonne idée.

Impact DSI : Pour les DSI, les défis sont nombreux entre arbitrer entre des Copilot+ PC en Qualcomm Snapdragon X souvent jugés plus stables, et ceux en Intel/AMD, arbitrer entre GPU Nvidia ou autre pour les serveurs en sachant que leur disponibilité reste compliquée, trouver les bons équilibres entre innovation, souveraineté numérique et empreinte environnementale.

Les nouvelles frontières du calcul et de la connectivité

Pour concrétiser tous les usages de l’IA et donc tous les usages numériques de demain, l’infrastructure et les couches techniques doivent évoluer et suivre les besoins. Ici, l’enjeu est l’ossature matérielle et réseau qui rend tout possible. La demande exponentielle de calcul liée à l’IA rebat les cartes : puissance, énergie, localisation des datacenters et spécialisation du silicium deviennent des variables stratégiques, avec des capacités hyperscale appelées à tripler d’ici 2030 et une distribution des charges vers l’edge pour réduire latences et coûts. En parallèle, la connectivité évolue (5G avancée, future 6G, LEO, Wi-Fi nouvelle génération) et ravive des sujets de souveraineté et d’interconnexion (fibre, sous-marin, inter-DC), tandis que la « confiance numérique » doit être pensée by design au même niveau que la performance. De quoi rappeler à tous une réalité parfois sous-estimée : sans une base compute-réseau-sécurité repensée, l’IA ne passera pas à l’échelle.

4) La connectivité avancée (5G/6G, Wi-Fi 7, LEO…)

Réseaux 5G et 6G, le Wi-Fi 7, et les satellites en orbite terrestre basse (LEO) réinventent les communications numériques et repoussent les limites de débit et de couverture. Les investissements sur les technologies de connectivité ont rebondi en 2024 après le creux de 2023 (qui faisait suite au pic ‘fibre optique’ des précédentes années), dans un contexte d’industrialisation d’usages critiques et temps réel. L’AI-RAN (réseau d’accès radio intelligent) émerge comme une approche novatrice pour optimiser les performances du réseau tout en créant de nouvelles opportunités de monétisation pour les opérateurs télécoms. Parallèlement, « la 6G arrive et introduira de nouvelles capacités, comme la détection. Les opérateurs ne se contenteront plus de transporter des données. Avec la détection, ils peuvent devenir producteurs de données » anticipe Martin Wrulich, associé principal chez McKinsey.

Impact DSI : Il est l’heure pour les DSI d’adapter les liaisons aux demandes de l’IA, de piloter le TCO radio/edge, de tester LEO comme complément de résilience. Wi-Fi 7 et réseaux 5G privés ouvrent de nouveaux cas d’usage.

5) Le « Cloud + edge » computing

Le cloud et l’edge forment un continuum : des centres de données énergivores pour l’IA aux infrastructures légères « near/far edge » déployées sur sites industriels, réseaux opérateurs (MEC) et objets connectés (IoT).

D’un côté, les hyperscalers continuent d’investir dans des data centers massifs, capables d’absorber les charges d’entraînement et d’inférence de modèles d’IA de plus en plus gourmands.

De l’autre, les entreprises déploient des infrastructures edge pour rapprocher la puissance de calcul des utilisateurs, des machines et des capteurs, afin de réduire la latence, améliorer la résilience et respecter des contraintes réglementaires ou de souveraineté. McKinsey distingue quatre couches dans ce maillage : le device edge, qui regroupe les terminaux et objets connectés ; le near edge, implanté directement dans les usines, entrepôts ou sites industriels ; le far edge, opéré par les fournisseurs télécoms (MEC) pour les réseaux 5G/6G ; et enfin le metro edge, placé à proximité immédiate des grandes agglomérations pour offrir des temps de réponse quasi instantanés.

Mais l’IA a changé l’échelle des besoins de puissance de calcul et d’énergie… et ceci aussi bien en local, à l’edge que dans le cloud des hyperscalers. La demande de calcul pourrait tripler d’ici 2030, portée par l’IA, la robotique et les services connectés. Elle s’accompagne d’une pression croissante sur la consommation énergétique et le refroidissement, ce qui pousse les acteurs à innover. Nous entrons dans l’ère des architectures hybrides où les charges de travail informatiques sont réparties avec fluidité entre des data centers centralisés à très grande échelle (le cloud), des nœuds de traitement locaux et en périphérie (l’edge). D’autant qu’en Europe, le débats autour de la souveraineté cloud ont remis à l’ordre du jour la nécessité de solutions hybrides capables de conjuguer puissance, maîtrise locale et durabilité.

Impact DSI : Comme le souligne le rapport : « Les DSI devront arbitrer entre l’échelle centralisée et le contrôle local, au gré des coûts, des tarifs et des contraintes réglementaires. » Rien de nouveau en fait. Mais les pressions sont plus nombreuses. Ce n’est pas qu’une question d’arbitrage. C’est aussi une question d’orchestration : placement des charges entre hyperscale, edge et on-prem ; outillage FinOps et GreenOps, gestion de la localisation des données.

6) Les réalités immersives (AR/VR, spatial)

AR/VR et interfaces spatiales (spatial computing) s’invitent au-delà du jeu vidéo, dans la formation, la conception, la maintenance et la santé. En 2024, le secteur a vu 6 milliards de dollars d’investissements l’alimenter, tandis que les livraisons de casques ont augmenté de 10 % (bien qu’un ralentissement soit attendu en 2025). « La réalité immersive dépasse ses racines ludiques pour devenir une force de transformation ; le prochain virage se jouera dans l’intégration fluide au quotidien ».

Impact DSI : Pour les DSI, l’enjeu est double : anticiper les besoins d’infrastructure (latence, edge computing, connectivité avancée) pour supporter ces expériences exigeantes en bande passante et en calcul graphique ; et sécuriser les données sensibles générées par ces interactions, en particulier dans des contextes critiques comme la santé ou l’ingénierie.

7) Le Digital trust & la cybersécurité

À l’heure où l’IA devient plus personnelle et autonome, la cybersécurité et la confiance numérique sont devenues des prérequis pour innover. Le domaine couvre la gestion des identités, la protection des données, la résilience face aux attaques, mais aussi de nouveaux défis liés à l’IA générative : auditabilité, explicabilité et gouvernance.

En 2024, les investissements mondiaux ont atteint 77,8 milliards de dollars, tandis que les recherches en ligne sur ces thèmes ont progressé de 20 %. Comme le rappelle McKinsey : « La gestion des actifs, des vulnérabilités et des identités reste critique à l’ère de l’IA générative. »

Impact DSI : La cybersécurité n’a jamais été simple. Elle se complexifie encore avec la nécessité d’élever la gouvernance IA (explicabilité, robustesse), imposer SBOM, sécuriser la chaîne logicielle, aligner la sécurité IA sur les cadres UE (MiCA, AI Act), durcir la détection/réponse des menaces de l’IA et sur l’IA.

8) Les technologies quantiques

Encore à un stade très expérimental, qualifié d’« innovation de frontière », l’informatique a connu des années 2024 et 2025 riches en avancées, avec des annonces majeures des deeptechs mais aussi de la part de géants comme Google, Microsoft et IBM. Ces percées visent à résoudre les défis techniques majeurs qui freinent encore la réalisation d’un ordinateur quantique pleinement fonctionnel. Le rapport rappelle d’ailleurs que le principal obstacle reste la fiabilisation des systèmes. Pour atteindre un avantage quantique réel, l’effort doit se concentrer sur deux fronts simultanément. « L’avantage quantique requiert une double focalisation : une innovation de rupture du côté du matériel et une innovation supplémentaire du côté de la correction d’erreurs. Ensemble, de telles avancées permettront d’obtenir un ordinateur quantique tolérant aux pannes bien plus tôt que prévu » résume Henning Soller, associé chez McKinsley.

Malgré ces défis, l’intérêt pour le quantique dépasse désormais le simple cadre de la recherche fondamentale. La dynamique s’étend à la sphère de l’entreprise, où les organisations visionnaires commencent à explorer comment cette technologie pourrait transformer leurs activités. « Ces dernières années, des investissements significatifs ont été réalisés pour relever les défis techniques quantiques, mais l’élan se déplace maintenant vers le monde de l’entreprise. Les organisations avant-gardistes explorent comment exploiter le potentiel quantique pour générer une valeur tangible avec des applications commerciales percutantes » constate Anna Heid, associée chez McKinsey. En somme, bien que les applications commerciales concrètes ne soient pas encore là, l’informatique quantique est un domaine en pleine effervescence où la compétition s’intensifie, signalant un potentiel de transformation majeur pour des secteurs comme la chimie, la finance ou la cybersécurité. L’étude insiste aussi sur la nécessité d’anticiper dès maintenant la transition vers un monde post-quantique. Les acteurs qui se contenteront d’attendre risquent de se retrouver vulnérables, notamment sur la sécurité des données. À l’inverse, ceux qui investissent déjà dans l’expérimentation et la préparation réglementaire prendront une longueur d’avance. « Les organisations qui se préparent dès aujourd’hui à la transition post-quantique seront celles qui limiteront les risques de sécurité et saisiront le plus tôt les opportunités économiques », avertit le rapport.

Impact DSI : Autant de conseils et éclairages qui invitent les DSI à mettre en place une veille “use-case first” autour des technologies quantiques, à expérimenter le domaine via le cloud quantique (les offres QaaS d’Azure, AWS, IBM, Google, IonQ, etc.), et à se préparer à la cryptographie post-quantique (inventaire, priorisation des migrations, implémentations PQC dans les applications actuelles, etc.).

L’ingénierie de pointe (du futur)

Dernier volet, l’atterrissage dans le monde physique : robotique, mobilité, bio-ingénierie, spatial, énergie & durabilité. On y voit l’IA et la connectivité infuser des systèmes cyber-physiques plus autonomes, plus sûrs et plus sobres, où la combinaison des tendances compte parfois davantage que chacune prise isolément (maintenance éolienne augmentée, logistique par drones, thérapies personnalisées, etc.). Les flux d’investissements y ont rebondi en 2024 et la trajectoire met l’accent sur l’efficacité opérationnelle, la résilience des chaînes et la transition énergétique. Ce domaine dessine une industrie augmentée par le numérique, où les gains de productivité et de soutenabilité se jouent dans l’intégration fine entre algorithmes, capteurs, matériaux et énergie.

9) La robotique intelligente

« Le moment de la robotique pilotée par l’IA est arrivé. Face aux pénuries de main-d’œuvre et à l’escalade des coûts de production, la technologie deviendra bientôt une dimension de différenciation concurrentielle et un sujet à l’ordre du jour des PDG. L’opportunité de marché est massive — jusqu’à environ 900 milliards de dollars d’ici 2040 — mais l’adoption nécessite encore de relever des défis en matière de développement des capacités, de modèle opérationnel, d’infrastructure IT/OT et d’un plan pour l’automatisation à grande échelle » déchiffre Ani Kelkar, associée McKinsey.

Longtemps confinée au secteur manufacturier, la robotique connaît une expansion spectaculaire grâce aux avancées de l’intelligence artificielle. L’intérêt pour les robots physiques, y compris les humanoïdes, a explosé en 2024, avec une croissance bien plus rapide pour les robots de service (logistique, agriculture) que pour les robots industriels traditionnels. La recherche dans le domaine évolue vers des robots plus polyvalents, capables de s’adapter à des environnements complexes, qu’il s’agisse d’entrepôts logistiques, d’usines ou de la santé. En 2024, le secteur a attiré près de 7 milliards de dollars d’investissements, et l’intérêt scientifique comme industriel a progressé à deux chiffres

La robotique sort du “proof-of-concept” pour viser des environnements variables : cobots en usines, inspection autonome, logistique fine, début d’humanoïdes spécialisés. L’IA y accélère la perception, la planification et l’adaptation.

Impact DSI : Les DSI doivent préparer le terrain en sécurisant la convergence IT/OT, en gouvernant les mises à jour OTA et la sûreté opérationnelle, en réfléchissant à l’intégration de ces robots IA dans les processus métiers et à comment repenser l’organisation du travail.

10) La mobilité du futur et le futur de la mobilité

Véhicules autonomes et électriques, drones, eVTOL, micromobilités redéfinissent les transports et créent une chaîne de valeur logicielle, connectée et durable. L’enjeu dépasse l’automobile pour toucher l’urbanisme, l’énergie et la qualité de vie. Les investissements restent parmi les plus élevés de toutes les tendances (131,6 Md$ investis en 2024, +6 % d’intérêt d’une année sur l’autre) et l’adoption passe en phase de pilotes à large échelle, avec une forte dynamique en Europe sur les batteries et les réglementations. « Plusieurs ruptures, comme les véhicules autonomes ou les nouvelles chimies de batteries, sont proches du passage à l’échelle. Le prochain pas critique, c’est la construction d’écosystèmes » alerte Andreas Breiter, associé chez McKinsey.

Au-delà des routes, la chaîne logistique s’automatise par les drones (livraisons attendues à 29 Md$ d’ici 2034), pendant que les acteurs de l’urban air mobility avancent vers la certification commerciale. L’appétit des investisseurs s’en ressent : « Les volumes investis en 2025 devraient dépasser ceux des dernières années […] un optimisme nourri par de meilleures nouvelles venues de la mobilité », note Kersten Heineke, associé chez McKinsey.

Impact DSI : De nouveaux défis se profilent à l’horizon pour les DSI car ces technologies imposeront de bâtir des backbones de données pour flottes et V2X, de renforcer la sécurité des logiciels embarqués et de la supply chain, d’articuler les architectures « cloud + edge » pour temps réel.

11) La bio-ingénierie

Issue de la convergence entre les sciences biologiques et l’informatique de pointe, la bio-ingénierie atteindrait un nouveau stade de maturité selon McKinsey. Du génie génétique à la biologie de synthèse, cette discipline transforme déjà de nombreux secteurs comme la santé, l’agriculture et les produits pharmaceutiques. CISPR, Bio-impression 3D et IA accélèrent la découverte de médicaments et la conception de biomatériaux raccourcissant les cycles de R&D et abaissant les coûts.

Malgré un contexte de financement sélectif, les capitaux restent substantiels avec 57,3 Md$ investis en 2024, et l’adoption progresse vers le passage à l’échelle (score 4/5), portée par des jalons comme l’approbation de thérapies CRISPR et l’essor de la fermentation de précision.

« Des progrès significatifs ont été réalisés au labo pour créer plus efficacement molécules et matériaux. Mais pour atteindre la viabilité commerciale, il faut une production efficiente ; pour changer d’échelle, des avancées sont nécessaires dans la conception, la construction et l’exploitation d’actifs industriels », souligne Tom Brennan, y voyant une immense opportunité pour les ingénieurs et industriels capables de « craquer » ce défi.

Impact DSI : Entre promesses médicales et défis éthiques, réglementaires et de bio-sécurité, l’enjeu pour les DSI se dessine : arrimer l’IA aux pipelines de recherche (en combinant HPC et GenAI), préparer la montée en cadence industrielle (en outillant traçabilité et qualité de bout en bout) et bâtir la confiance pour convertir l’innovation en impact tangible.

12) Les technologies de l’Espace

« Après des années d’améliorations technologiques continues et de réductions de coûts, l’espace fait les gros titres, du tourisme spatial aux systèmes de défense. Nous devons collectivement utiliser cette technologie, en particulier associée à l’IA, pour faire prospérer l’humanité » estime Giacomo Gatto, associé McKinsey à Londres.

Les technologies spatiales sortent du seul champ aérospatial pour devenir une plateforme d’innovation transversale : constellations LEO, connectivité direct-to-device, observation hyperspectrale et intégration des données spatiales avec les systèmes terrestres. En 2024, la tendance a levé 9,3 Md$ tandis que l’adoption reste au stade expérimental (score 2), avec une poussée dans l’énergie, les matériaux et les télécoms où la connectivité et la télédétection créent déjà de la valeur.

La baisse rapide des coûts d’accès à l’orbite change l’équation économique : le Falcon Heavy tourne autour de 1 400 $/kg et Starship vise 10–30 $/kg grâce à la réutilisation et à une cadence élevée de tirs. L’écosystème s’étend avec plus de 7 000 satellites Starlink en orbite et des concurrents comme Project Kuiper qui montent en puissance : jusqu’à 70 000 satellites LEO pourraient être déployés dans les cinq ans.

Impact DSI : L’espace est aussi la prochaine frontière des DSI. Sans parler de gouvernance de l’orbite (spectre, trafic, débris), de durcissement de la la cybersécurité des actifs spatiaux, d’industrialisation de la chaîne sol-espace pour des usages temps réel (de la surveillance environnementale à l’Internet mondial à faible latence), les DSI vont voir se multiplier les scénarios imposant d’intégrer données d’observation et connectivité LEO aux opérations (continuité réseau, IoT isolé) où il faudra acheter des capacités espace-as-a-service en gouvernant les risques géopolitiques.

13) Énergie & durabilité

C’est la tendance la plus couverte médiatiquement. La transition énergétique est l’un des défis les plus importants de notre époque, complexifiée par les tensions géopolitiques, l’incertitude macroéconomique et une explosion de la demande d’électricité.

Nucléaires (la prometteuse fission refroidie au sodium et l’expérimentale fusion), énergies renouvelables, réseaux intelligents, stockage longue durée, hydrogène, forment la colonne vertébrale de la décarbonation. Les investissements restent n° 1 : 223,2 milliards de dollars en 2024 (après un pic à 315 milliards en 2021, un repli en 2022-2023 puis un rebond).

« Décarboner les secteurs difficiles ne relève pas que de l’ingénierie : il faut une action coordonnée industries-États-territoires pour des solutions accessibles, abordables et résilientes » rappelle Sebastian Mayer, associé McKinsey.

Impact DSI : Pour les DSI, il s’agit surtout de poursuivre leurs efforts de sobriété numérique, de pilotage de la sobriété du SI dans un contexte où l’IA est venue changer la donne et les plans, de traçabilité carbone.

Ces tendances doivent au final éclairer les positions à prendre face à ces innovations et leurs impacts multiples. Les DSI vont devoir expliciter ces tendances aux directions, évaluer les risques, trancher entre souveraineté et time-to-value, arbitrer les choix de déploiement. La montée en compétence devient stratégique à l’ère de l’IA et du post-quantique, mais aussi à l’ère de règlementations de plus en plus strictes et contraignantes ainsi que de pressions géopolitiques multiples. Il faudra renégocier les dépendances (fournisseurs, silicium, LEO, plateformes), réinventer les processus pour l’IA agentique, adapter les organisations, réécrire les contrats pour des usages « as-a-service » plus volatils, réimaginer l’entreprise pour une nouvelle transformation agentique.

En filigrane transparait en réalité une même question particulièrement actuelle : quelle architecture, quelle gouvernance et quel capital humain pour que l’IT 2026 crée de la valeur sans diluer la maîtrise ?

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :