Eco

L’avenir des start-up passe de plus en plus par leur acquisition

Par François Jeanne, publié le 18 juillet 2023

BCG et RaiseLab constatent que le rythme des cessions de start-up françaises s’est encore accéléré ces derniers mois. Leur étude y voit la preuve d’une maturité croissante de l’écosystème entrepreneurial français et dresse un portrait-robot de l’acquisition réussie.

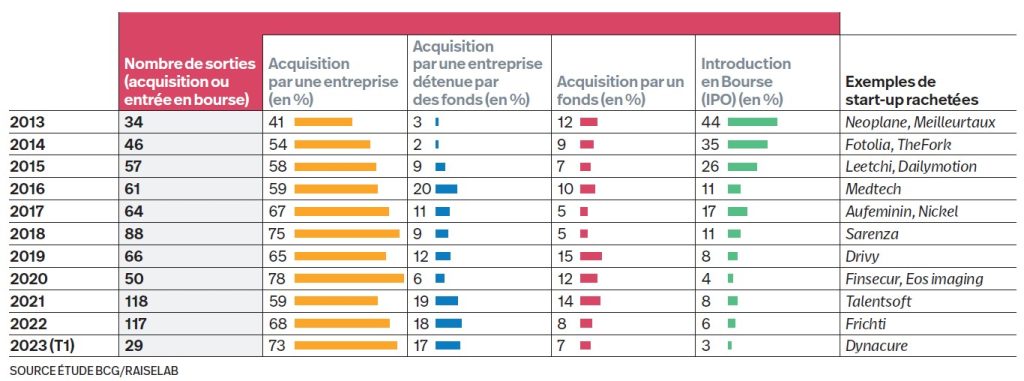

Depuis 2021, le nombre d’acquisitions de start-up françaises par des entreprises a connu une forte accélération et dépasse désormais la centaine par an. C’est la principale statistique de l’étude « Corporate Venture Capital et start-up : comment prolonger le coup de foudre ? » publiée par BCG et RaiseLab.

Ses auteurs reviennent sur plus de 630 cessions menées à bien sur les 731 « sorties » (acquisitions et entrées en bourse confondues) enregistrées depuis 2013. Sur cette période de dix ans, près de 40 % des acquisitions (246) ont eu lieu depuis janvier 2021, témoignant d’une accélération (voir graphique) qui n’a d’égale que la perte de vitesse de l’alternative d’une introduction en bourse.

Il faut dire que le succès des IPO, auprès des petits actionnaires notamment, a fait long feu.

À LIRE AUSSI :

Dans la même logique, le montant des transactions a été revu à la baisse, sur fond d’inquiétudes économiques. L’étude calcule ainsi qu’au premier trimestre 2023, les dépenses d’acquisition se sont limitées à 15 M€ en moyenne par start-up, contre 50 M€ sur la période équivalente de 2021.

Le profil des acquéreurs a lui-même évolué : là où les grandes entreprises françaises jouaient souvent le rôle de cavalier blanc il y a cinq ans, les scale-up (pas forcément françaises) ont largement pris le relais. Il faut dire que le terrain de chasse est mondial et que, de la même façon que les entreprises du CAC 40 débusquent leurs cibles à l’étranger, le cheptel français est une proie de choix pour des acteurs majoritairement européens et américains (51 % des acquisitions en 2022).

L’étude veut y voir « l’attractivité croissante des start-up françaises sur la scène internationale ». Mais on peut aussi y trouver la confirmation de la difficulté de nos champions high tech à passer à l’échelle (voir encadré), même si l’Hexagone peut s’enorgueillir d’une trentaine de licornes (sur les 311 que GPBullhound recense sur le Vieux Continent, soit dix fois plus qu’en 2014).

Il reste néanmoins que, d’un point de vue macro, ces start-up contribuent à la modernisation économique du pays. Et, au moment de leur intégration, leurs acquéreurs choisissent majoritairement de leur laisser une grande autonomie, « pour préserver leur dynamique d’innovation. Mais la recette miracle n’existe pas, [et ce sont] les approches hybrides [qui] permettent le plus souvent de répondre aux compromis nécessaires à la bonne exécution du rapprochement », précise Paul Jeannest, cofondateur et CEO de RaiseLab.

L’IT européenne aux abonnés absents des marques les plus puissantes

Dans le classement 2023 des 100 marques les plus puissantes du monde publié par Kantar BrandZ, l’IT, les télécoms, les médias en ligne et les plateformes de services se taillent toujours la part du lion, avec plus de 55 % d’une valorisation totale mixant chiffre d’affaires et notoriété, et une cinquantaine de marques représentées. Seule marque IT européenne du classement, SAP n’arrive qu’en 49e position, loin derrière les quatre premiers Apple, Google, Microsoft et Amazon…

À LIRE AUSSI :