Cloud

Le Cloud au 1er trimestre 2026 : la barre des 500 milliards de dollars est franchie

Par Laurent Delattre, publié le 05 mai 2026

Le marché mondial du cloud d’infrastructure vient de franchir un seuil symbolique : plus de 500 milliards de dollars en rythme annuel. Mais derrière la croissance, la bataille change de nature. AWS renoue avec l’accélérateur, Microsoft Azure étire son carnet de commandes et Google Cloud signe l’accélération la plus spectaculaire. Désormais, le vrai juge de paix n’est plus seulement la part de marché, mais la capacité à transformer des centaines de milliards de dollars d’investissements IA en revenus durables.

Le cloud n’a jamais semblé aussi massif, ni aussi dépendant de quelques composants de plus en plus coûteux : GPU, TPU, Trainium, mémoire, interconnexions, énergie. Mais il reste toujours aussi dépendant des trois principaux acteurs américains.

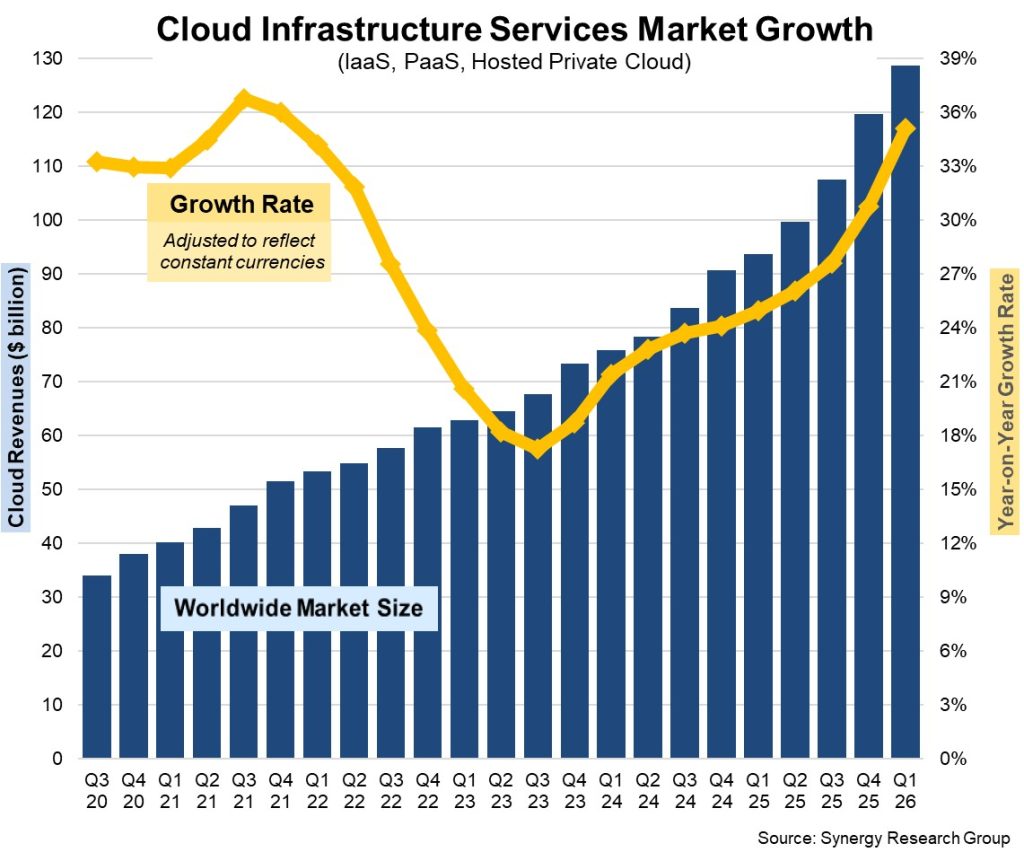

Selon Synergy Research Group, les dépenses mondiales en services d’infrastructure cloud ont atteint 129 milliards de dollars au premier trimestre 2026, en hausse de plus de 35 milliards sur un an.

En rythme annualisé, le marché dépasse désormais les 500 milliards de dollars, avec une croissance revenue à 35 %, son plus haut niveau depuis fin 2021.

AWS reste numéro un avec 28 % de part de marché, devant Microsoft à 21 % et Google à 14 %. Les positions se sont resserrées mais les pourcentages masquent les dynamiques actuelles. L’IA change la donne. Longtemps troisième à bonne distance, Google Cloud est désormais un sérieux trublion avec une croissance extravagante en ce début d’année. AWS demeure le moteur de cash-flow le plus robuste. Azure reste une puissante machine à intégrer l’IA dans les usages d’entreprise mais inquiète Wall Street.

Un marché qui grossit plus vite que ses doutes

La première leçon du trimestre est simple : malgré les discours sur l’optimisation des coûts cloud et la réduction des coûts par token, la demande repart franchement à la hausse. Synergy souligne que le taux de croissance du marché a progressé pour le neuvième trimestre consécutif.

L’IA générative et agentique n’est plus seulement un supplément de consommation : elle devient le nouveau moteur du cloud, au point d’attirer aussi les « neoclouds » spécialisés, qui pèseraient déjà 5 % du marché total et bien davantage dans les segments IA.

Et cette croissance se voit clairement dans les résultats des trois géants américains du Public Cloud.

AWS : toujours le patron, toujours sous pression

AWS reste le leader le plus rentable. Au premier trimestre 2026, la division cloud d’Amazon a généré 37,6 milliards de dollars de chiffre d’affaires, en hausse de 28 %, et 14,2 milliards de résultat opérationnel. Il s’agit de la plus forte croissance d’AWS depuis quinze trimestres. L’IA joue enfin l’accélérateur tant attendu chez AWS. Les services IA d’AWS ont franchi pour leur part le seuil des 15 milliards de dollars de rythme annualisé. Le carnet de commandes contractualisé culmine à 364 milliards de dollars, en hausse de 120 milliards par rapport au quatrième trimestre 2025.

Un chiffre marque les esprits. Selon Andy Jassy, le CEO du groupe, « Bedrock (le service IA phare d’AWS) a enregistré une croissance de 170 % des dépenses clients d’un trimestre sur l’autre et a traité davantage de tokens au premier trimestre que durant l’ensemble des années précédentes cumulées (Bedrock est né en avril 2023). »

Amazon revendique désormais plus de 20 milliards de dollars de rythme annuel pour son activité puces, incluant Graviton, Trainium et Nitro. L’entreprise met en avant des engagements massifs autour de Trainium, notamment avec OpenAI et Anthropic. Plus de 2,1 millions de puces IA maison ont été livrées sur douze mois. Si certains DSI se demandent encore pourquoi les hyperscalers tiennent absolument à développer leurs propres puces maison, ces chiffres parlent d’eux-mêmes.

Andy Jassy explique ainsi que « Ces chiffres masquent en partie l’ampleur réelle de cette activité. Si notre activité de puces était une entreprise indépendante et vendait les puces produites cette année à AWS et à des tiers – comme le font les autres grands fabricants de puces -, son chiffre d’affaires annualisé serait d’environ 50 milliards de dollars. Autant que nous puissions en juger, notre activité de silicium sur mesure figure désormais parmi les trois plus grandes activités de puces pour centres de données au monde. Et la vitesse à laquelle nous y sommes parvenus est extraordinaire. »

Mais cette puissance a un prix. Amazon indique que son free cash-flow sur douze mois est tombé à 1,2 milliard de dollars, contre 25,9 milliards un an plus tôt, principalement sous l’effet d’une hausse de 59,3 milliards des achats d’immobilisations, liée aux investissements dans l’IA.

Amazon maintient un objectif d’environ 200 milliards de dollars d’investissements IA en 2026, avec des dépenses d’investissement trimestrielles estimées à plus de 44 milliards de dollars.

Cette réaccélération est interprétée par Wall Street comme la preuve que les contraintes d’approvisionnement qui pesaient depuis 2024 sur AWS commencent à se desserrer. Néanmoins, cette croissance reste significativement inférieure à celle de ses deux concurrents.

A titre informatif, le groupe Amazon dans son intégralité a réalisé un chiffre d’affaires trimestriel de 181,5 milliards de dollars (+17%) pour un bénéfice net de 30,3 milliards de dollars. AWS représente environ un cinquième du chiffre d’affaires du groupe, mais plus de la moitié de son résultat opérationnel.

Azure : la machine Microsoft monétise déjà l’IA

Chez Microsoft, la comparaison est plus délicate, car l’entreprise ne publie pas le chiffre d’affaires exact d’Azure. Son activité Cloud Public est incluse dans un segment « Intelligent Cloud », avec d’autres activités serveurs et cloud. Un manque de transparence qui caractérise toutes les publications récentes du groupe.

Sur le papier, les chiffres restent néanmoins solides. Ce segment Intelligent Cloud a atteint 34,7 milliards de dollars de revenus, en croissance de 30 %, avec un résultat opérationnel de 13,8 milliards. Azure progresse de 40 %, à comparer aux 28% d’AWS. La très théorique division « Microsoft Cloud » (qui regroupe Microsoft 365 Commercial Cloud, Azure, LinkedIn, Dynamics 365) pèse 54,5 milliards de dollars sur les revenus du trimestre, en croissance de 29%.

Pour bien comprendre l’importance d’Azure et de l’IA dans le groupe, rappelons que Microsoft a réalisé sur ce trimestre (qui correspond à son 3ème trimestre fiscal) 82,9 milliards de dollars de revenus trimestriels (+18%) pour un bénéfice net de 31,8 milliards, en progression de 23 %.

Le carnet de commandes commercial, ce que Microsoft désigne sous l’acronyme RPO (remaining performance obligation), bondit à 627 milliards de dollars, soit une progression annuelle de 99 %. C’est plus du double du backlog d’AWS et 36 % de plus que celui de Google Cloud. Cette inflation reflète la conversion massive des engagements Copilot, Azure OpenAI et contrats IA pluriannuels en revenus contractualisés.

Microsoft affirme que son activité IA dépasse désormais 37 milliards de dollars de revenus annualisés, en croissance de 123 %. Microsoft agrège ce nombre en y incluant à la fois les revenus Azure générés par les éditeurs de modèles (OpenAI, Anthropic via certains workloads, etc.), les abonnements Copilot et les outils IA pour développeurs. Au passage, l’entreprise revendique plus de 20 millions de sièges payants, avec des ajouts de sièges en hausse de 250 % sur un an. On reste néanmoins très loin des 450 millions de sièges à l’offre Microsoft 365 preuve que l’IA de l’éditeur a quand même du mal à pénétrer et convertir son propre marché.

Pour Satya Nadella, « nous sommes au début de l’un des basculements de plateforme les plus déterminants, qui va transformer l’ensemble de la pile technologique à mesure que les agents prolifèrent et deviennent la charge de travail dominante. »

Une façon de rappeler que, pour le géant américain, la valeur ne se joue désormais plus dans l’exclusivité d’accès aux modèles (Anthropic a intégré Copilot 365 et Azure a perdu son exclusivité sur les API OpenAI) mais dans la couche d’orchestration, de gouvernance et d’observabilité agentique au-dessus, là précisément où Microsoft positionne son Agent 365 (qui est entré en disponibilité générale la semaine dernière) et son Copilot Control System.

En contrepartie, la marge brute de Microsoft Cloud a reculé à 68 %, sous l’effet de la montée en puissance de l’infrastructure IA et de l’usage croissant des fonctionnalités embarquées. Microsoft a investi 34,9 milliards de dollars sur le seul trimestre, et la directrice financière Amy Hood a relevé l’enveloppe annuelle 2026 à environ 190 milliards de dollars, soit 61 % au-dessus de celle de 2025, dont environ 25 milliards sont en réalité directement liés à la hausse des prix des composants.

Malgré ce déluge d’investissement, Microsoft prévoit de rester en sous-capacité jusqu’à fin 2026.

Google Cloud : le troisième qui court le plus vite

Google Cloud est la plus grande surprise du premier trimestre 2026. Son chiffre d’affaires trimestriel progresse de 63 % pour atteindre les 20 milliards de dollars, tandis que son résultat opérationnel triple à 6,6 milliards, contre 2,2 milliards un an plus tôt. Sa marge opérationnelle grimpe ainsi de 17,8 % à 32,9 %. Avec ses 63% de croissance ce trimestre, Google Cloud surperforme nettement ses deux concurrents (AWS avec 28%, Azure avec 40%).

La dynamique est d’autant plus intéressante que Google ne vend plus seulement du cloud : il vend une pile IA complète comme il n’a cessé de le marteler fin Avril à l’occasion de son évènement Google Cloud Next 26 (à découvrir ici, ici et ici) : Modèles Gemini, TPU, GPU Nvidia, Axion, données, cybersécurité avec Wiz, Workspace et désormais plateformes agentiques.

Le carnet de commandes a presque doublé séquentiellement pour atteindre 462 milliards de dollars, avec un peu plus de 50 % attendu en revenus dans les 24 prochains mois. À titre de comparaison, ce backlog excède désormais le chiffre d’affaires consolidé d’Alphabet pour l’ensemble de l’année 2025 !

Le moteur de cette dynamique est revendiqué sans ambigüité : les solutions IA d’entreprise sont devenues le premier contributeur à la croissance, devant l’infrastructure IA classique et les services GCP de base.

Sundar Pichai souligne également le doublement annuel du nombre de contrats compris entre 100 millions et 1 milliard de dollars et la signature de plusieurs contrats supérieurs au milliard, citant Bosch, Mars et Merck parmi les clients emblématiques.

Les utilisateurs payants mensuels de Gemini Enterprise progressent de 40 % d’un trimestre à l’autre. Les revenus issus des produits construits sur les modèles GenAI maison ont, eux, progressé de près de 800 % sur un an.

Plus prosaïquement, les modèles Gemini traitent désormais plus de 16 milliards de jetons par minute via l’API directe, en hausse de 60 % d’un trimestre à l’autre.

Mais, là encore, le prix d’entrée est colossal. Tout comme son rival Microsoft, Alphabet relève sa prévision de CapEx 2026 à 180-190 milliards de dollars et anticipe une nouvelle hausse significative en 2027. Le groupe invoque une demande interne et externe « sans précédent » en ressources de calcul IA.

Trois trajectoires, trois paris

AWS parie sur l’industrialisation massive de l’IA via son propre silicium, Bedrock et des engagements très longs avec les grands laboratoires d’IA. Son avantage reste la rentabilité et l’échelle. Son risque est la pression sur le cash-flow et la nécessité de prouver que les investissements actuels seront absorbés par une demande durable.

Azure parie sur l’intégration. Microsoft ne vend pas seulement du calcul, mais une continuité entre infrastructure, données, Microsoft 365, Dynamics, GitHub, sécurité et agents. Son avantage est la proximité avec les usages métiers. Son risque est la tension capacitaire et le coût croissant d’une IA qui doit être disponible partout, tout le temps.

Google Cloud parie sur la différenciation technologique. Son accélération repose sur la combinaison des modèles Gemini, des TPU, du cloud data, de Workspace et de la cybersécurité. Son avantage est la vitesse. Son risque est de maintenir cette croissance tout en absorbant Wiz, les ventes de TPU à des tiers et une vague de CapEx encore appelée à grossir.

Au-delà des trois trajectoires, le premier trimestre 2026 aura été celui d’une fuite en avant assumée sur l’investissement industriel. Cumulé, le capex IA des principaux acteurs technologiques dépassera 600 milliards de dollars sur l’exercice 2026.

Autre addition vertigineuse, celle des carnets de commandes. L’ensemble cumulé par les trois hyperscaleurs avoisine désormais 1 450 milliards de dollars, dont les deux tiers s’écouleront sur les vingt-quatre prochains mois. Cette manne contractuelle constitue la première assurance des géants face à une éventuelle bulle d’investissement puisqu’ils vendent déjà ce qu’ils n’ont pas encore construit. Il en émerge un avertissement pour les DSI : le cloud IA devient une affaire de capacité réservée, de contrats pluriannuels et d’accès prioritaire au calcul. Pour les acheteurs publics et privés, la fenêtre de négociation des conditions tarifaires sur les ressources IA premium se rétrécit rapidement.

Ce que les DSI doivent en retenir

Au final, ce premier trimestre 2026 cristallise plusieurs tendances Cloud & IA qui pèseront sur les arbitrages d’infrastructure des deux prochains exercices.

D’abord, la contrainte de capacité GPU n’a pas disparu, et elle restera une variable d’ajustement majeure jusqu’à fin 2026 chez Microsoft, plus longtemps potentiellement chez Google qui reconnaît également opérer sous contrainte. Les DSI qui tablent sur une dilution naturelle des coûts par excès d’offre risquent d’être déçus à moyen terme.

Ensuite, le pouvoir de négociation s’inverse partiellement : avec des carnets de commandes pluriannuels qui atteignent collectivement plus de 1 450 milliards de dollars chez les trois géants, les engagements long terme deviennent une condition d’accès à la capacité plutôt qu’un levier de remise. Ce point pèse particulièrement sur les contrats européens, dont la mise en concurrence régulière est un acquis culturel des directions achats IT.

Troisième constat, avec la montée en puissance des puces maison et des plateformes agentiques, choisir un hyperscaler revient à choisir une architecture autant qu’un fournisseur.

Enfin, l’émergence des néoclouds change la nature des fournisseurs alternatifs. CoreWeave, Crusoe, Nebius ou Oracle ne sont plus des outsiders marginaux : ils captent une part significative des charges IA spécialisées et offrent, sur les usages de calcul intensif, des conditions tarifaires et de disponibilité que les hyperscaleurs ne peuvent pas toujours égaler. La sortie d’une dépendance exclusive aux trois grands devient progressivement réaliste pour les charges les plus consommatrices de GPU, à condition d’accepter une hétérogénéité opérationnelle accrue et de structurer une couche d’orchestration adaptée.

La guerre du cloud 2026 n’est donc pas une guerre de parts de marché classique. C’est une guerre d’usines numériques. AWS possède encore la plus grande usine. Microsoft a l’usine la mieux branchée sur les processus métiers. Google a l’usine qui accélère le plus vite. Et au milieu, les DSI devront faire ce qu’ils doivent, au final, toujours faire : transformer une promesse technologique en architecture soutenable.

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :