Eco

Semi-conducteurs : comment la « memflation » redéfinit un marché à 1.300 milliards de dollars

Par Laurent Delattre, publié le 23 avril 2026

Gartner projette un marché mondial des semi-conducteurs à plus de 1.300 milliards de dollars en 2026, en croissance de 64 %. Derrière ce chiffre inédit, se cache une réalité plus brutale : une crise de la mémoire sans précédent qui voit les prix de la DRAM grimper de 125 % et ceux de la flash NAND de 234 % sur l’année.

Le chiffre est pour le moins explosif. Selon Gartner, le chiffre d’affaires mondial des semi-conducteurs devrait franchir la barre des 1.300 milliards de dollars en 2026, soit une croissance annuelle de 64 %, la plus forte progression enregistrée par le secteur depuis plus de deux décennies. Une prévision qui dépasse de près de 30 % celle du WSTS pour l’année en cours. Si elle se confirme, ce marché connaîtrait donc sa troisième année consécutive de croissance à deux chiffres, un enchaînement que l’industrie n’avait plus connu depuis le premier âge d’or d’Intel. Ironiquement, ce renouveau survient au moment même où Intel est le plus en difficulté !

Pourtant, derrière le vertige des zéros, se cache une réalité que les DSI ne peuvent désormais plus ignorer et qui commence à impacter significativement leur stratégie et leurs perspectives d’équipements : la moitié de cette croissance ne vient pas d’une création de valeur, elle vient d’une flambée des prix !

Gartner a forgé un néologisme pour la décrire : la « memflation ». Et selon le cabinet, elle devrait « détruire, ou au moins retarder, la demande de mémoire hors IA jusqu’en 2028 ».

Une croissance en trompe-l’œil

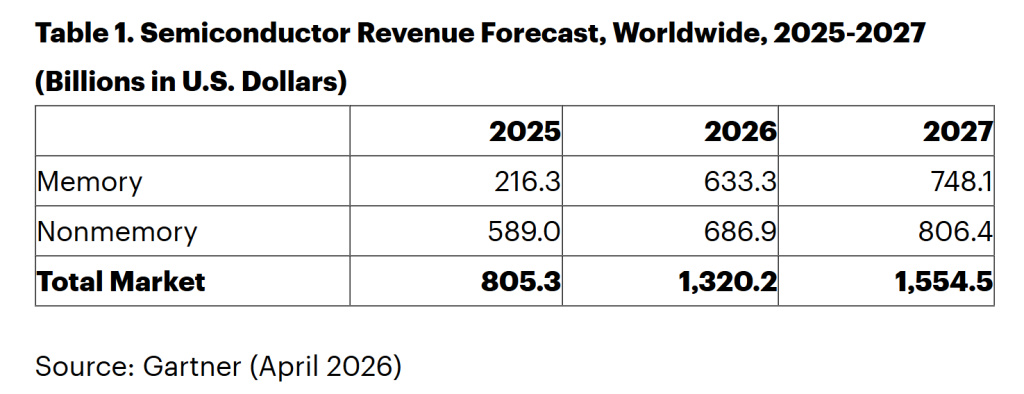

Le tableau publié par Gartner est édifiant. Les revenus issus de la mémoire passeraient de 216,3 milliards de dollars en 2025 à 633,3 milliards en 2026, soit un quasi-triplement en douze mois !

Pour bien remettre cette memflation en perspective, sur la même période, le reste du marché des semi-conducteurs (processeurs, logique, capteurs, puces analogiques) ne devrait progresser que de 589 à 686,9 milliards de dollars.

Concrètement, la mémoire pèsera en 2026 presque autant que toutes les autres catégories de semi-conducteurs réunies. Un basculement inédit dans l’histoire du silicium.

Le second moteur, ce sont les semi-conducteurs dédiés à l’IA — GPU, accélérateurs custom, puces HBM, réseaux haut débit pour datacenters. Ils devraient représenter 30 % du chiffre d’affaires total du secteur en 2026 et rester la locomotive de la croissance. Les investissements des hyperscalers dans l’infrastructure IA devraient encore progresser de plus de 50 % cette année, approchant les 600 milliards de dollars selon Bloomsbury Intelligence, soit une hausse de 36 % en glissement annuel.

« Dans un contexte de forte demande en traitement IA, en réseaux et en alimentation pour datacenters, auquel s’ajoute l’inflation des prix mémoire, l’industrie des semi-conducteurs est en passe de réaliser sa troisième année consécutive de croissance à deux chiffres — un jalon qui souligne le rôle pivot du secteur dans la pile technologique de l’IA », résume Rajeev Rajput, Senior Principal Analyst chez Gartner.

La « memflation » : anatomie d’une crise structurelle

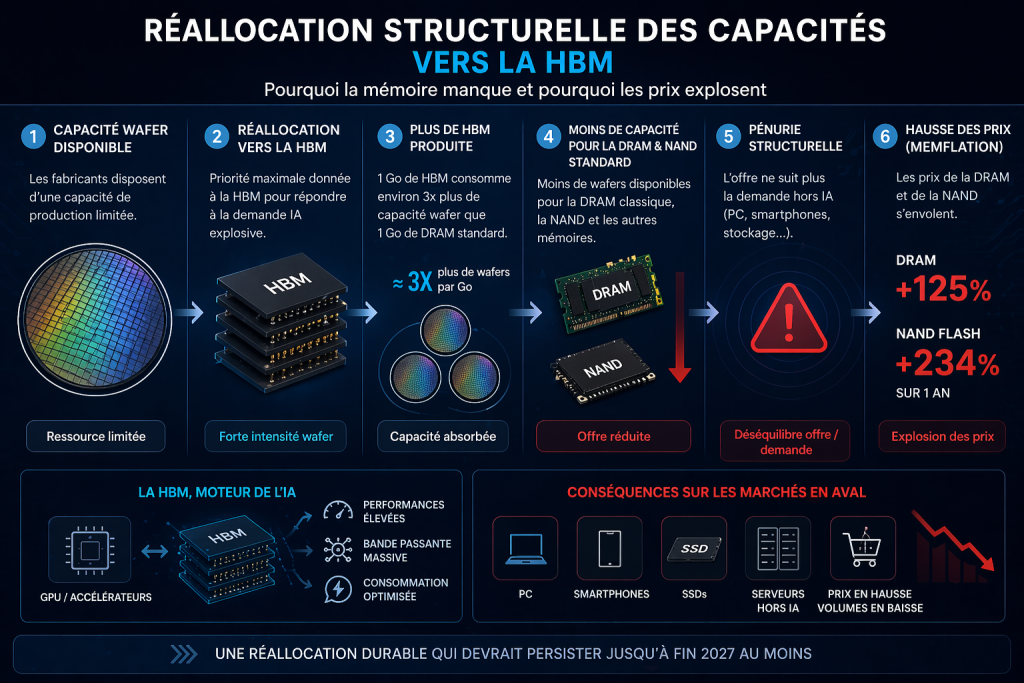

Pour comprendre pourquoi les prix de la DRAM vont bondir de 125 % et ceux de la NAND de 234 % sur l’année, avant une éventuelle détente qui n’est pas attendue avant fin 2027, il faut regarder ce qui se joue dans les salles blanches de Samsung, SK Hynix et Micron. Les deux coréens et l’américain contrôlent à eux seuls environ 95 % de la production mondiale de DRAM.

L’industrie de la mémoire était traditionnellement cyclique, rythmée par les ventes de PC et de smartphones. Ce cycle est mort en 2024. À sa place s’est imposée une logique radicalement différente, qu’IDC qualifie de « réallocation structurelle, potentiellement permanente, des capacités wafer mondiales ». Les fabricants ont massivement réorienté leurs cleanrooms vers la HBM (High Bandwidth Memory), cette mémoire haute performance empilée en 3D qui équipe tous les GPU d’IA de NVIDIA et les accélérateurs custom des hyperscalers.

Or, selon un dirigeant de Micron, produire 1 Go de HBM consomme environ trois fois plus de capacité wafer que produire 1 Go de DRAM standard. Chaque wafer alloué à un stack HBM destiné à un GPU NVIDIA, c’est un wafer en moins pour le LPDDR5X d’un smartphone milieu de gamme ou pour le SSD d’un laptop grand public.

Les conséquences sont spectaculaires. SK Hynix a annoncé lors de ses résultats d’octobre 2025 que ses capacités HBM, DRAM et NAND étaient « essentiellement vendues » pour l’ensemble de 2026 !

Micron a purement et simplement quitté le marché grand public : sa marque Crucial ne cible plus que les entreprises et les clients IA.

Samsung, plus diversifié, a relevé en septembre ses prix contractuels sur les modules DDR5 32 Go de 149 à 239 dollars, soit 60 % de hausse en un seul mouvement. Depuis, les prix contractuels de la DDR5 ont progressé de plus de 100 %, certaines puces DDR5 16 Gb passant de 6,84 dollars en septembre 2025 à des prévisions de 27,20 dollars en mars 2026.

Goldman Sachs prévoit un déficit d’offre DRAM de 4,9 % en 2026 (on n’a pas vu pire depuis plus de 15 ans) et encore de 2,5 % en 2027.

Résultat, les prix de la DDR5 ont quadruplé depuis septembre 2025. L’institut BISI parle d’une hausse DRAM de 171 % en glissement annuel. Counterpoint Research, dans son bilan du premier trimestre 2026, enregistre +110 % sur la DRAM PC et +147 % sur les SSD d’entrée de gamme, et anticipe encore 60 % de hausse supplémentaire sur la DRAM et 50% sur les SSD dans les mois qui viennent.

Autre conséquence inattendue, le marché est en train de se récomposer. Portée par son avance sur la HBM3E livrée à NVIDIA, SK Hynix a détrôné Samsung en chiffre d’affaires DRAM pour la première fois depuis 1992 (36 % contre 34 % de part de marché), tandis que les trois fabricants, très courtisés par les hyperscalers via des accords pluriannuels comme celui d’OpenAI/Stargate, engrangent des marges NAND de 40 à 50 % et accélèrent leurs investissements .

Plus préoccupant pour les acheteurs entreprise : les fournisseurs changent la nature même des contrats. Selon DigiTimes, Samsung, SK Hynix et Micron abandonnent progressivement les contrats longs à prix fixes au profit de contrats trimestriels, voire mensuels, avec un mécanisme de “post-settlement pricing” : les produits sont livrés au prix convenu, mais un ajustement final est opéré en fin de période pour refléter le prix de marché.

Effet domino sur les marchés en aval

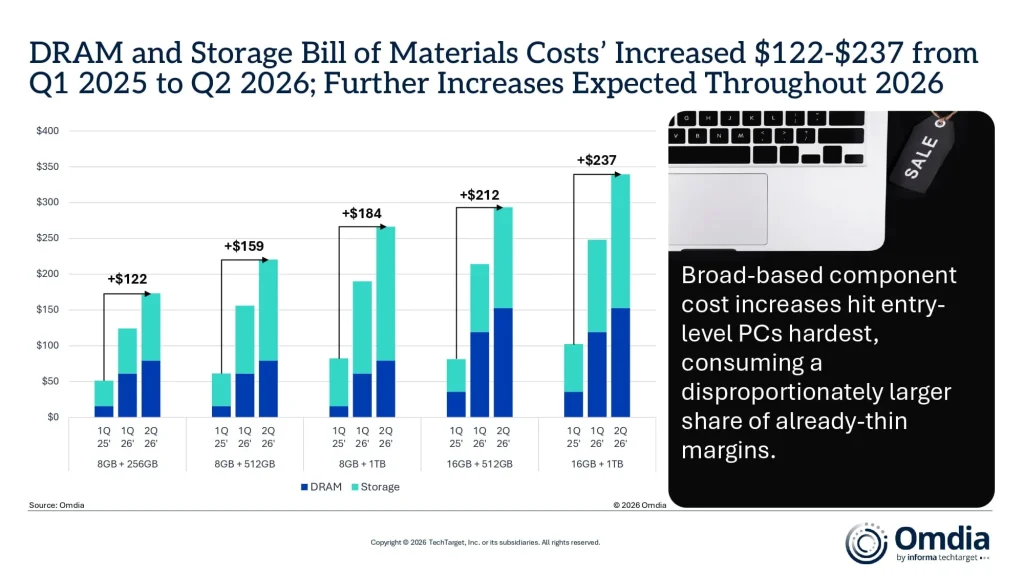

La crise ne reste pas confinée aux datacenters. Gartner estime que la hausse combinée DRAM + SSD devrait atteindre 130% d’ici fin 2026, ce qui renchérira le prix des PC de 17% et celui des smartphones de 13% par rapport à 2025.

Les livraisons mondiales de PC devraient reculer de 10,4% en 2026 et celles de smartphones de 8,4%, « la contraction la plus forte observée sur les équipements depuis plus d’une décennie », selon Ranjit Atwal, Senior Director Analyst.

IDC se montre plus prudent mais envisage trois scénarios pour les ventes de PC en 2026 : -2,4% (base), -4,9% (modéré) et jusqu’à -8,9% (pessimiste), accompagné d’une hausse moyenne des prix de 4 à 8 %.

Les grands OEM ont commencé à prévenir leurs clients. Le COO de Dell, Jeff Clarke, a reconnu publiquement « n’avoir jamais vu les coûts mémoire grimper à un tel rythme ». Winston Cheng, CFO de Lenovo, a qualifié la flambée « d’inédite » et révélé que ses stocks mémoire étaient 50% au-dessus des niveaux normaux suite à une stratégie d’anticipation qui a permis au chinois de maintenir ses volumes et de voir son résultat trimestriel bondir de 25%. Enrique Lores, CEO de HP, prévient que le second semestre 2026 « sera particulièrement tendu » et que les prix pourraient devoir être relevés : les composants mémoire pèsent désormais 15 à 18% du coût de revient d’un PC, contre environ 9% en 2024.

Sur le smartphone, la situation est plus asymétrique. Xiaomi a officiellement alerté sur des hausses de MSRP en 2026, avec un budget DRAM en progression de 25% par appareil ce qui, entièrement répercuté, ferait passer un téléphone de 500 à 625 dollars du seul fait de la mémoire.

DSI, attention : ce n’est pas un orage passager

Pour faire face à la situation, les recommandations de Gartner auprès des DSI sont claires et méritent d’être traduites en actions concrètes.

Premièrement : le premier semestre 2026 constitue une fenêtre critique pour négocier, sécuriser les volumes et verrouiller les conditions avant que la pression ne s’intensifie au-delà du deuxième trimestre.

Deuxièmement : éviter à tout prix de signer des accords d’approvisionnement contenant des clauses de prix défavorables qui s’étendraient au-delà de 2027, date à laquelle un début de détente est anticipé.

Troisièmement : revoir les cycles de renouvellement matériel. Gartner table sur un allongement de 15 % de la durée de vie des PC en entreprise et de 20 % côté grand public d’ici fin 2026. C’est potentiellement un levier de rationalisation bienvenu dans les plans de transformation, à condition d’ajuster les politiques de support, les renouvellements de garantie et les cycles de sécurité en conséquence.

Quatrièmement :traiter la mémoire comme un poste budgétaire à part entière. Les contrats cloud vont répercuter tout ou partie de la « memflation » via des ajustements tarifaires. Oracle, AWS et Microsoft Azure ont déjà commencé à signaler des révisions sur les instances mémoire-intensives.

Cinquièmement : rouvrir le dossier de l’optimisation logicielle. Chaque gigaoctet économisé par la compression, la déduplication, la virtualisation de la mémoire ou le tiering intelligent entre DRAM et stockage persistant pèse désormais directement sur la facture. Les architectes système ont un rôle redevenu stratégique.

Reste que pour Gartner, la « memflation » n’est pas un événement conjoncturel. C’est le symptôme visible d’une mutation profonde, dans laquelle les datacenters d’IA absorberont environ 70 % de la mémoire produite en 2026, et où la capacité de calcul intelligent devient le facteur limitant de l’économie numérique.

Les trois fabricants de mémoire vont engranger plus de 551 milliards de dollars de revenus cumulés cette année, un record absolu, équivalent au PIB de la Belgique.

Les DSI qui sauront arbitrer entre sécurisation des approvisionnements, maîtrise des cycles de renouvellement et optimisation logicielle seront mieux armés pour traverser une zone de turbulence dont personne ne connaît réellement l’étendue et la durée. Les autres paieront deux fois : en prix d’achat et en retard de projet. Une nouvelle réalité émerge : le silicium est redevenu, pour quelques années au moins, un actif rare.

À LIRE AUSSI :

À LIRE AUSSI :