Eco

Etude Asterès-Cigref 2026 : la dépendance, cet impôt américain invisible qui coûte 140 milliards par an à l’Europe

Par Laurent Delattre, publié le 02 juin 2026

140 milliards d’euros par an, deux fois plus que le choc pétrolier actuel (s’il devait durer un an), 1,4 million d’emplois envolés. Les chiffres de la nouvelle étude Cigref–Asterès donnent le vertige. La dépendance européenne au cloud américain n’est plus seulement une perte de contrôle, c’est une inflation silencieuse qui assèche, ligne après ligne, la capacité d’investissement de nos organisations.

Dans sa précédente étude, Asterès et le Cigref avaient déjà posé le diagnostic de nos dépendances et les chiffres n’ont évidemment pas vraiment changé depuis : l’Europe dépense environ 400 milliards d’euros par an en services cloud et logiciels, dont 330 milliards adressés à des entreprises américaines. Autrement dit, 83 % de ce marché stratégique échappe largement aux acteurs européens. L’étude chiffrait alors à 264 milliards d’euros la valeur créée outre-Atlantique par ces dépenses européennes, soit une fuite de valeur massive, entretenant près de 1,9 million d’emplois directs, indirects et induits aux États-Unis. Elle montrait aussi qu’une réallocation de seulement 15 % de ces dépenses vers une production européenne permettrait de générer 37 milliards d’euros de valeur ajoutée, 16 milliards d’euros de recettes publiques et 463 000 emplois à horizon 2035.

Cette première étude racontait l’histoire d’une dépendance. La nouvelle étude, publiée cette semaine, confirme ce diagnostic tout en cherchant à mesurer le coût économique, pour l’Europe, des hausses tarifaires du cloud-logiciel à horizon 2030, en évaluant à la fois le surcoût direct pour les organisations, la fuite de valeur hors d’Europe et les effets d’éviction sur l’investissement, la R&D, l’emploi et la valeur ajoutée.

Dit autrement, après avoir mesuré le coût de la dépendance, le cabinet cherche désormais à anticiper ce que coûtera, année après année, cette dépendance jusqu’en 2030 et le pouvoir tarifaire acquis par les fournisseurs américains sur des clients européens captifs.

Pour cela, l’étude 2026 se focalise sur les hausses de prix du cloud-logiciel, c’est-à-dire à l’ensemble formé par les services IaaS, PaaS, SaaS, les logiciels hébergés dans le cloud et les logiciels on premise.

Avec un constat qui sonne comme une évidence : la dépendance technologique européenne n’est plus seulement une perte de souveraineté ou une fuite de valeur. Elle devient une captation économique récurrente, alimentée par les renouvellements contractuels, les coûts de sortie, le manque d’alternatives, les bundles, les changements de métriques et, désormais, l’intégration par défaut de fonctions d’IA.

Cinq chiffres pour mesurer le choc

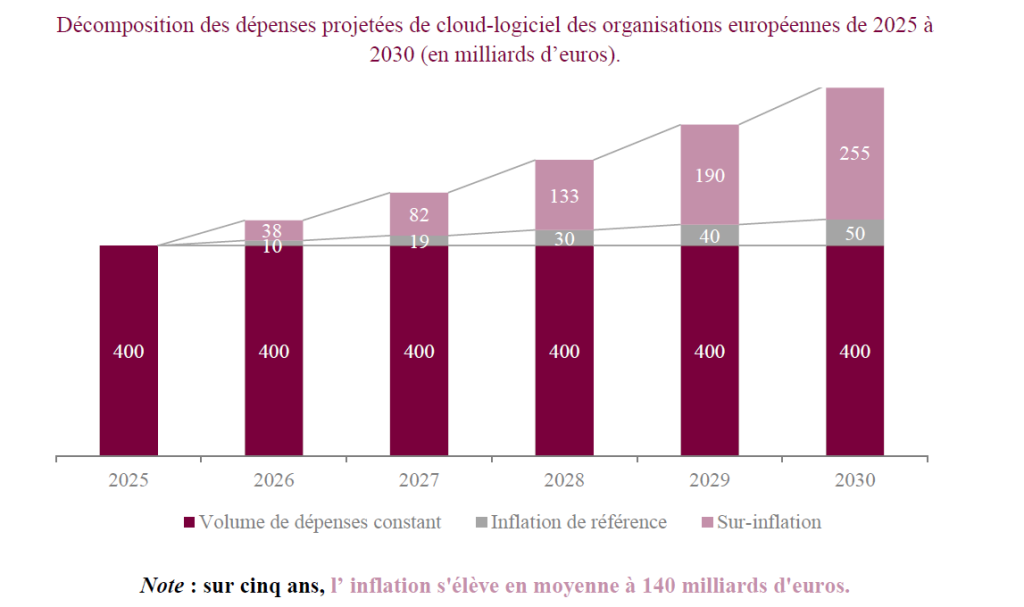

Le premier chiffre reste le socle de l’analyse : 400 milliards d’euros. C’est le montant annuel des dépenses européennes en services de cloud et de logiciel retenu par Asterès. Sur cette base, le cabinet estime que les hausses tarifaires pourraient représenter un surcoût moyen de 140 milliards d’euros par an sur la période 2026-2030.

Deuxième chiffre : 93 milliards d’euros. C’est la part de ce surcoût qui sortirait définitivement de l’économie européenne, une fois retranchée la part revenant à des fournisseurs européens ou réinvestie localement par des acteurs extra-européens. Le reste, soit 47 milliards d’euros, continuerait à circuler en Europe.

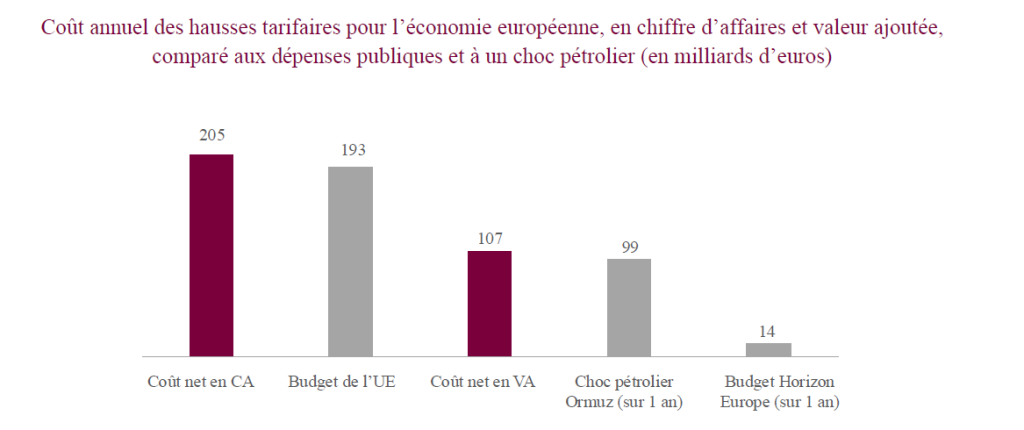

Troisième chiffre : 107 milliards d’euros. C’est la perte annuelle de valeur ajoutée que ces hausses pourraient provoquer pour l’économie européenne, soit environ 0,6 point de PIB. En chiffre d’affaires, la perte totale serait estimée à 205 milliards d’euros.

Quatrième chiffre : 1,4 million. C’est le nombre d’emplois non créés ou détruits que modélise Asterès à horizon 2030 sous l’effet combiné de la fuite de valeur et de l’éviction d’autres dépenses européennes.

Cinquième chiffre : 12 %. C’est la hausse annuelle moyenne des prix anticipée par les DSI interrogés pour les cinq prochaines années, après une hausse déjà observée de 8,7 % par an sur les trois dernières années. En 2022, l’enquête Asterès–Vanson Bourne évaluait cette inflation à 5,8 % par an. La tendance n’est donc pas seulement installée : elle accélère. Et pour Asterès, elle n’a pas fini de le faire…

Quand la facture cloud mange l’investissement

Bien évidemment, ces hausses tarifaires ne sont pas absorbées dans le vide. Elles se financent quelque part. Et ce quelque part, ce sont souvent les autres dépenses numériques, les prestations externes, les investissements, la R&D, les recrutements ou les salaires.

Selon l’enquête, les organisations consacrent en moyenne 28 % de leur budget numérique au cloud-logiciel. Si la trajectoire actuelle se poursuit, cette part pourrait grimper à 42 % à horizon 2030. Le cloud et le logiciel ne sont plus simplement des catalyseurs de transformation. Ils deviennent des postes de dépense structurels qui compriment le reste du budget IT.

Pour absorber ces hausses, 47 % des répondants déclarent réduire leurs autres dépenses IT, tandis que 33 % augmentent leur budget numérique global. Mais cette hausse budgétaire ne signifie pas nécessairement plus d’innovation. Elle peut simplement traduire un transfert avec à la clé moins de R&D, moins d’investissements productifs, moins de recrutements, moins de marges.

Dit autrement, l’étude démontre que la facture cloud-logiciel ne relève plus seulement de l’optimisation achat. Elle devient une question d’allocation stratégique du capital. Ainsi, chaque euro absorbé par une hausse subie chez un grand fournisseur est un euro qui ne finance pas une modernisation applicative, une compétence interne, une expérimentation métier, une migration maîtrisée ou un projet de cybersécurité.

Le cloud devait rendre l’entreprise plus agile. La dérive tarifaire risque de produire l’effet exactement inverse : figer les budgets, renforcer la dépendance, pousser les DSI à arbitrer contre leurs propres capacités d’innovation.

L’IA, justification tarifaire encore mal démontrée

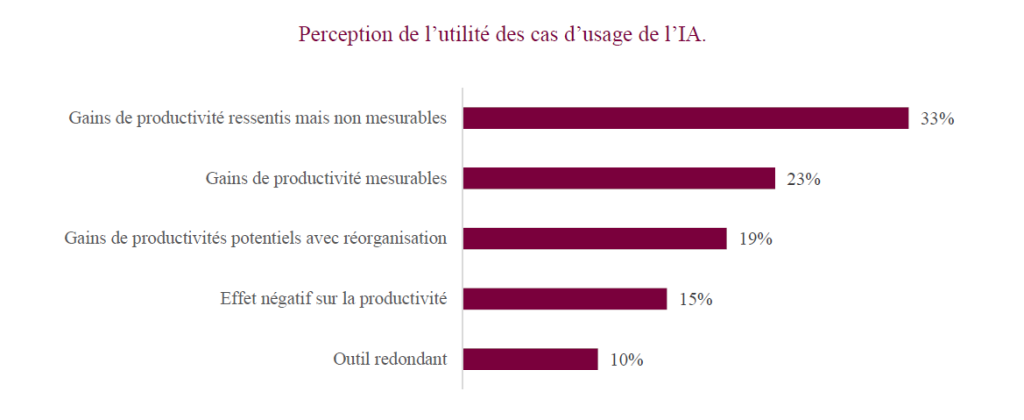

L’autre enseignement fort concerne l’intelligence artificielle. Les fournisseurs justifient de plus en plus leurs hausses par l’intégration de nouvelles fonctionnalités d’IA. Or, côté clients, les gains restent très inégalement établis.

Seuls 23 % des répondants déclarent mesurer des gains de productivité immédiats. 52 % perçoivent des gains actuels ou potentiels, mais sans pouvoir les quantifier, faute de métriques adaptées ou d’intégration suffisante dans les processus métier. Et 25 % constatent des effets négatifs ou redondants.

Le constat est connu mais fait un peu plus mal une fois formulé noir sur blanc : l’IA est déjà bel et bien monétisée par les fournisseurs, mais elle n’est pas encore suffisamment transformée en gains mesurables par les entreprises clientes.

Le risque est, dès lors, celui d’une double peine : payer plus cher des outils dont la promesse de productivité reste diffuse, tout en finançant indirectement les infrastructures IA mondiales des grands fournisseurs.

Pour Asterès, ces hausses s’apparentent à une forme d’« impôt » privé. Les clients financent collectivement le déploiement d’infrastructures numériques et IA massives, mais sans garantie que la valeur créée leur revienne, ni que l’économie européenne en capte une part significative.

Trois scénarios pour éviter la trajectoire noire

Reste que ni Asterès, ni le Cigref, ne veulent cette situation comme une fatalité. Les rapporteurs identifient ainsi trois trajectoires susceptibles de mitiger l’impact de cette inflation tarifaire.

Le premier scénario est celui du levier de productivité. Il suppose que les gains générés par l’IA finissent par compenser les hausses. Asterès estime qu’un gain de productivité de 0,8 % par an, soit environ deux jours de travail, suffirait à neutraliser le surcoût annuel de 140 milliards d’euros. Le scénario n’est pas absurde. Il est même cohérent avec une partie des estimations optimistes sur l’impact économique de l’IA. Mais il repose sur une condition lourde : il ne suffit pas de déployer des copilotes. Il faut réorganiser les processus, mesurer les gains, industrialiser les usages et éviter que l’IA agentique ne soit seulement une surcouche logicielle facturée plus cher.

Le deuxième scénario est celui de la rupture concurrentielle. Il pourrait venir de deux directions. D’un côté, l’IA pourrait permettre de recréer plus rapidement certaines briques logicielles, jusqu’à provoquer ce que certains appellent déjà le « SaaSpocalypse » : une remise en cause de la rente SaaS par des logiciels générés, adaptés ou recomposés à moindre coût. De l’autre, un nouvel entrant pourrait casser les prix, à la manière de Free dans les télécoms, un précédent auquel Asterès associe une baisse de 45 % des prix en cinq ans. Le scénario serait favorable aux clients, mais pas nécessairement à l’industrie logicielle européenne si la déflation détruit aussi une partie de la valeur du secteur.

Le troisième scénario est celui du levier de compétitivité européenne. Il ne suppose pas que les prix baissent, mais que l’Europe capte une part plus importante de la dépense. Selon Asterès, une hausse de 15 points de la part de marché des fournisseurs européens permettrait de préserver 120 000 emplois et 9 milliards d’euros de valeur ajoutée par an. C’est le scénario le plus politique. Il renvoie aux choix publics, aux stratégies d’achat, aux exigences de réversibilité, à la structuration d’une offre européenne crédible et à la capacité des DSI à arbitrer autrement que sur le seul critère fonctionnel immédiat.

Ces trois scénarios ne s’excluent pas. Le plus favorable serait évidemment leur combinaison : des gains réels de productivité liés à l’IA, une pression concurrentielle accrue sur les prix et une meilleure captation européenne de la valeur. Mais l’étude rappelle aussi, sans le nommer, l’existence d’un quatrième scénario, celui du pire : celui de l’inaction. Car cette dernière conduirait à l’exact opposé du meilleur des scénarios : davantage de dépendance, davantage d’OPEX contraints, et une part croissante des budgets numériques aspirée par un petit nombre d’acteurs dominants. Le problème, c’est qu’à l’heure actuelle, le scénario du pire paraît aussi le plus probable.

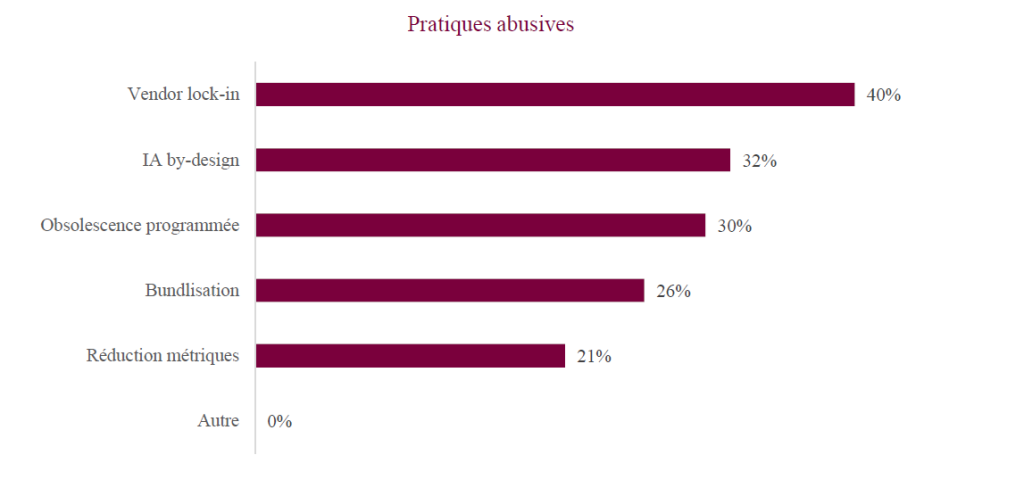

Le vendor lock-in reste le moteur silencieux

Au-delà des grands agrégats macroéconomiques, l’enquête confirme la persistance de pratiques commerciales déjà documentées depuis plusieurs années. Le vendor lock-in arrive en tête : 40 % des répondants déclarent en avoir été victimes au cours des trois dernières années. Suivent l’IA by-design (l’intégration imposée ou quasi automatique de fonctionnalités d’IA dans les offres, avec un impact tarifaire associé) citée par 32 % des répondants, l’obsolescence programmée à 30 %, la bundlisation à 26 % et la réduction de métriques (le fait de modifier les règles de facturation ou de réduire ce qui est inclus dans l’offre, obligeant le client à payer davantage pour conserver le même niveau d’usage) à 21 %.

Le vrai sujet de cette étude, le vrai point d’inquiétude qui en émerge, n’est pas seulement celui du prix affiché. Il est celui d’une double dépendance contractuelle et technique.

Ainsi va le Lock-In. Les fournisseurs peuvent augmenter les prix parce que sortir coûte cher, parce que les alternatives sont parfois insuffisantes, parce que les logiciels sont intégrés aux plateformes, parce que les compétences internes se sont spécialisées sur des environnements propriétaires, et parce que les contrats combinent de plus en plus d’éléments difficiles à comparer.

Au passage, on relèvera que les cinq premiers fournisseurs captent 53 % du budget cloud-logiciel des répondants, Microsoft étant cité par la quasi-totalité d’entre eux. La concentration de la dépense renforce mécaniquement le pouvoir de négociation des fournisseurs, surtout lorsque les briques concernées touchent au socle de productivité, à la collaboration, à la sécurité ou à l’infrastructure.

De la souveraineté à la gouvernance économique du numérique

L’étude 2026 signée par le Cigref et Asterès reformule finalement la question qui n’était qu’esquissée dans le précédent rapport. Il ne s’agit plus seulement de savoir combien l’Europe perd en achetant américain. La vraie question devient : « combien l’Europe renonce-t-elle à investir chez elle parce qu’elle doit financer la hausse continue de ses dépendances numériques ? »

Le déplacement n’a rien d’anecdotique. Hier, acheter de la technologie, c’était investir : on choisissait un outil, on le payait, on en tirait un avantage. Aujourd’hui, c’est s’abonner à une trajectoire de prix que l’on ne maîtrise plus. La souveraineté n’est plus une histoire de drapeau sur un serveur, c’est une question d’argent et d’arbitrage. Les 65 milliards d’euros évincés chaque année, ce ne sont pas des dollars qui s’envolent : ce sont des projets européens qui ne verront pas le jour. De la R&D non financée, des recrutements repoussés, des migrations jamais lancées. À chaque renouvellement, le surcoût se paie quelque part, et ce quelque part, c’est l’avenir.

D’où un constat qui dérange : on peut être parfaitement modernisé, avoir massivement basculé dans le cloud, et se retrouver pourtant plus fragile économiquement qu’avant. La modernité technologique ne protège de rien si elle s’accompagne d’une perte de contrôle sur sa propre trajectoire de coûts. Le pouvoir de prix a changé de camp, et il ne se reprendra pas d’un claquement de doigts.

Car la sortie n’est pas pour autant dans la rupture. Personne ne quitte ses grands fournisseurs du jour au lendemain, et l’étude ne le réclame pas. Elle invite à un travail plus patient : se redonner des options. Une clause de réversibilité qui rende le départ crédible, une alternative européenne qui existe avant d’être indispensable, une architecture hybride qui ne repose pas sur un socle unique, un pilotage FinOps qui fasse de la facture une variable plutôt qu’une fatalité. Aucun de ces leviers ne supprime la dépendance. En revanche, tous rétablissent un rapport de force !

Ainsi, ce rapport 2026 sonne en réalité comme une nécessaire piqure de rappel. La souveraineté numérique ne peut pas être un débat de principe. C’est un sujet de compétitivité et de productivité. Et elle place les DSI devant un arbitrage qu’elles connaissent déjà, mais qui se durcit d’année en année : payer la simplicité au prix fort, ou réinvestir patiemment dans la capacité de dire non.

Accéder à l’étude 2026 : De la dépendance technologique à la captation économique : ce que les hausses tarifaires du cloud-logiciel coûtent à l’Europe – Cigref

À LIRE AUSSI :

À LIRE AUSSI :